ねこ

ねこ20年前に亡くなった父から相続した実家を売却したいのですが、兄が30年以上前から音信不通で所在がわかりません。不動産業者からは、共有者全員の同意が必要だと言われ、売却を諦めかけています。このような場合に使える制度はないのでしょうか。

所有者不明土地・建物は、近年の日本社会において大きな問題となっています。

人口減少や高齢化、相続未登記の積み重なりなどにより、共有者の所在が不明となるケースが増加しています。

このような状況に対応するため、令和3年の民法改正では、共有者の所在が不明な場合における不動産の管理・処分を可能にする新たな制度が導入されました。

具体的には、民法262条の2による「所在等不明共有者の不動産の持分取得制度」と、民法262条の3による「所在等不明共有者の不動産の持分の譲渡制度」です。

これらの制度は、所在等不明共有者との共有関係を解消し、不動産の効率的な利用を可能にすることを目的としています。

特に重要なのは、従来のように不在者財産管理人の選任を経ることなく、裁判所の決定により直接的に持分の取得や譲渡が可能となった点です。

ただし、これらの制度を利用するためには、遺産分割が終了していない場合には相続開始から10年が経過していることが要件となっています。

以下では、特に実務上の活用が期待される民法262条の2を中心に、制度の詳細について解説していきます。

二つの制度の概要と選択

民法262条の2と262条の3は、所在等不明共有者との共有関係を解消するための制度ですが、その仕組みと効果は大きく異なります。

民法262条の2の持分取得制度は、共有者が裁判所の決定を得て、所在等不明共有者の持分を自ら取得する制度です。

申立人が時価相当額の金銭を供託することで、所在等不明共有者の持分を直接取得することができます。

この制度は、例えば相続で取得した不動産について、一部の共有者の所在が不明な場合に、残りの共有者が持分を集約して単独所有とすることを可能にします。

一方、民法262条の3の譲渡制度は、所在等不明共有者以外の共有者全員が第三者に不動産全体を譲渡することを可能にする制度です。この場合、所在等不明共有者の持分に相当する金銭を供託することで、不動産全体を第三者に譲渡することができます。この制度は、共有者全員で不動産を売却したい場合などに活用できます。

民法262条の2と262条の3のどちらの制度を選択するかにあたっては、以下の点を考慮する必要があります。

まず、不動産を誰が取得したいのかという点です。

共有者自身が取得を希望する場合は262条の2、第三者への売却を考えている場合は262条の3が適しています。

また、262条の3の場合は共有者全員の同意が必要となるため、他の共有者との調整が重要になります。

さらに、供託金の準備も重要です。

262条の2の場合、申立人のみが供託金を準備すればよいのに対し、262条の3の場合は、譲渡代金から所在等不明共有者の持分に相当する金額を供託する必要があります。

なお、これらの制度は、所在等不明共有者の保護も図っています。

所在等不明共有者は、供託金から自己の持分の価格に相当する金額の支払いを受けることができ、さらに、実際の価格が供託金を上回る場合には、その差額を請求することも可能です。

| 比較項目 | 民法262条の2(持分取得) | 民法262条の3(持分譲渡) |

|---|---|---|

| 申立権者 | 共有者の一人 | 共有者の一人 |

| 他の共有者の同意 | 不要 | 他の共有者全員の同意が必要 |

| 供託金の負担 | 申立人が負担 | 共有者全員で負担 |

| 効果の範囲 | 持分の取得 | 不動産全体の第三者への譲渡 |

民法262条の2の要件と手続の詳細解説

民法262条の2の持分取得制度の要件と手続について、実務的な観点から詳しく解説します。

要件

この制度を利用するためには、次の3つを満たすことが要件となります。

- 共有者が所在等不明であること(民法262条の2第1項)

- 他の共有者が裁判所に異議の申出をしていないこと(民法262条の2第2項)

- 相続開始から10年が経過していること(民法262条の2第3項)

共有者が所在等不明であること

共有者が所在等不明であるとは、「共有者の所在が不明である」と、「共有者を知ることができない」の二つに分けられます(民法262条の2第1項)。

「共有者の所在が不明である」とは、必要な調査を尽くしても共有者がどこにいるのか分からない場合を指します。

「共有者を知ることができない」とは、必要な調査を尽くしてもそもそも共有者が誰であるか分からない場合を指します。

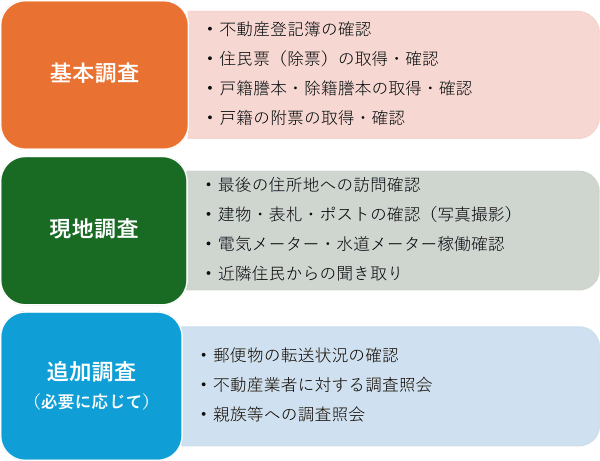

共有者が自然人の場合、以下のような段階的な調査が必要となります。

まず、登記簿上の共有者の住所地の調査から始めます。

住民票や戸籍の附票を取得し、登記簿上の共有者の現在の住所地を確認します。

登記簿上の共有者が死亡していることが分かった場合は、登記簿上の共有者の戸籍を取得して、登記簿上の共有者の法定相続人を確認します。

各法定相続人について戸籍の附票を取得して現在の住所地を確認します。

各法定相続人についても死亡していることが分かった場合は、上記と同じ調査を繰り返して、最後の共有者と住所地を確認します。

最後の住民票上の住所地については、現地調査が原則として必要です。

現地調査では、建物の現況、表札やポストの状況、電気・水道メーターの稼働状況などを確認します。

可能であれば、近隣住民や自治会長、マンションの管理人などからの聞き取りも行います。

現地調査の結果は、写真撮影や調査報告書の作成により記録化します。

複数回・異なる時間帯での訪問記録があると、より説得力が増します。

現地調査が著しく困難な場合(遠隔地、災害による立入制限、海外所在等)は、その事情を具体的に疎明し、郵便物の返送や公的機関への照会結果などの代替的な調査で補完することを検討します。

法人の場合は、法人登記簿の本店所在地や代表者の住所地の調査を行います。

本店所在地や代表者の住所地を調査しても法人の住所地が確認できない場合は、それ以上の調査は困難な場合が多いです。

相続開始から10年が経過していないこと(遺産分割が未了の場合)

持分取得制度を利用するためには、相続開始から10年の経過が要件となっています(民法262条の2第3項)。

この10年という期間は、遺産分割が予定される場合には、相続人による遺産分割の機会を保障する必要があるために設けられたものです。

したがって、遺産分割を要しない場合には、相続開始から10年経過していなくても、民法262条の2の持分取得制度を利用することができます(民法262条の2第3条括弧書き)。

民法262条の2第3項において、括弧書きで「共同相続人間で遺産の分割をすべき場合に限る。」とされているのはそのためです。

次のように、相続が発生していても遺産共有の状態となっておらず遺産分割を要しない場合には、相続開始から10年経過していなくても、民法262条の2の持分取得制度を利用することができます。

- 相続人が不存在の場合

- 相続放棄により相続人が一人となった場合

- 既に遺産分割が終了している場合

他の共有者が裁判所に異議の申出をしていないこと

持分取得の請求のあった不動産について、他の共有者より、共有物分割請求(民法258条1項)や遺産分割請求があった場合、持分取得制度を利用することはできなません(民法262条の2第2項)。

また、持分取得制度を利用することについて、他の共有者が裁判所に異議の申出をした場合にも同様です。

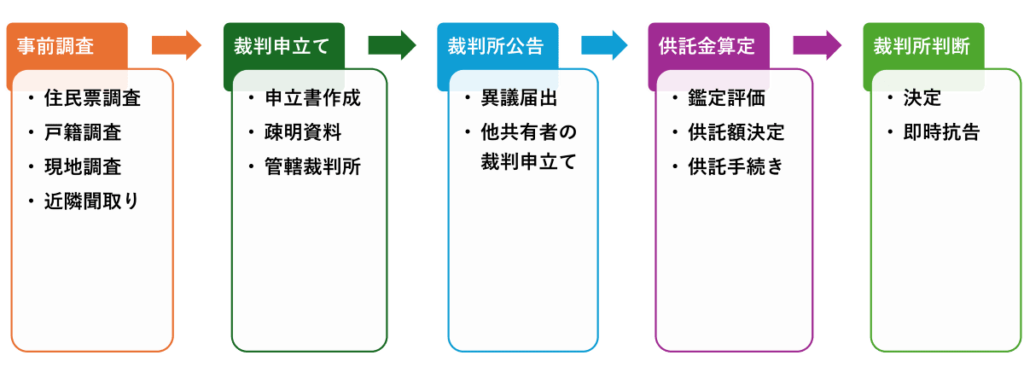

手続の流れ(非訟事件手続法87条)

民法262条の2に基づく裁判所の手続は、非訟事件手続法87条により進められていきます。

具体的な手続の流れは以下の通りです。

申立て

申立ては不動産の所在地を管轄する地方裁判所に対して行います。申立書には、所在等不明共有者の調査結果、不動産の評価資料、持分を証する資料等を添付します。

裁判所は、申立てがあったことと異議届出期間を公告します。異議届出期間は3か月以上とされ、この間に所在等不明共有者から異議が出されれば、申立ては却下されます。

供託金額の決定

供託金額の決定は、不動産の適正な時価評価に基づいて行われます。申立人は評価資料として、不動産鑑定評価書、固定資産評価証明書、相続税評価額、取引事例等を提出します。

特に不動産鑑定評価書は重要で、対象不動産の現況、周辺環境、市場動向等を総合的に考慮した評価額を示す証拠として重視されます。価額が高額な場合は、複数の鑑定評価書の取得が望ましいでしょう。

供託金額が決定されると、申立人はその金額を供託所に供託し、供託書の写しを裁判所に提出します。その後、裁判所が持分取得を認める裁判を行います。この裁判が確定すると、申立人が所在等不明共有者の持分を取得することになります。

差額の請求

なお、後日、実際の価額が供託金額を上回ることが判明した場合、所在等不明共有者は申立人に対して差額を請求することができます。逆に供託金額の返還は原則として認められません。

実務上の留意点

実務上特に注意すべき点として、以下の事項があります。

調査の徹底

所在等不明共有者の調査の徹底と記録化が重要です。調査内容は詳細に記録し、時系列で整理された調査報告書を作成します。また、調査の過程で新たな情報が判明した場合の追加調査なども必要です。

不動産の客観的評価額の算定

供託金額の算定については、不動産の客観的価値を適切に反映する必要があります。固定資産税評価額や相続税評価額のみに依拠することは適切ではなく、市場価値を反映した評価額を算定することが求められます。

柔軟な対応の必要性

相続人不存在の場合や、所在等不明共有者が複数いる場合など、事案の特性に応じた対応が必要となることがあります。特に複数の所在等不明共有者がいる場合、それぞれの持分について個別の手続が必要になる可能性があります。

これらの手続には相当の時間と費用を要することから、事前に十分な検討を行う必要があります。また、262条の2以外の法的手段(不在者財産管理人の選任等)との比較検討も重要です。

民法262条の3の概要と実務的留意点

民法262条の3による譲渡制度は、不動産全体を第三者に譲渡することを可能にする制度です。この制度の最大の特徴は、所在等不明共有者以外の共有者全員の合意が必要である点です。

譲渡制度を利用する場合、申立人は次の3つを示す必要があります。

- 譲渡先となる第三者が確定している

- 譲渡価格が適正な時価である

- 所在等不明共有者以外の共有者全員が譲渡に合意している

譲渡価格の適正性は特に重要です。

不動産鑑定評価書等の客観的資料により、市場価値を適切に反映した価格であることを証明する必要があります。また、所在等不明共有者の持分に相当する金額は、共有者全員で負担して供託することになります。

実務上の重要な留意点として、譲渡先の第三者は申立ての時点で確定している必要があり、後から変更することは原則としてできません。また、譲渡後に実際の価額が供託金額を上回ることが判明した場合、所在等不明共有者は差額を請求できます。

262条の2の持分取得制度と比較すると、次の点で大きく異なるといえるでしょう。不動産の売却を予定している場合には、この制度の活用を積極的に検討すべきです。

- 共有者全員の合意が必要となる

- 第三者への譲渡が前提となる

- 供託金の負担が共有者全員に及ぶ

なお、相続開始から10年の経過要件や所在等不明の調査の必要性については、262条の2と同様です。また、この制度は共有物分割訴訟や遺産分割審判とは異なる制度であり、これらの手続が係属している場合には、その帰結を待つ必要があります。

実践的な活用事例と解決方法

民法262条の2は令和3年の民法改正で創設された新しい制度であり、これから事例の蓄積が待たれるところですが、以下に想定される典型的な事例を紹介します。

相続人の一部が所在不明のケース

80代の母親から相続した土地建物について、兄弟3人のうち1人が30年以上前から行方不明となっているケースです。残された兄弟2人が不動産を売却したいと考えていましたが、所在不明の兄弟の同意が得られないため、処分ができない状態でした。

この事例では、相続開始から10年以上が経過していることから、民法262条の2による持分取得が可能です。ただし、残された兄弟2人のいずれかが申立人となり、所在不明の兄弟の持分に相当する金額を供託する必要があります。申立人が2人いる場合は、その持分割合に応じて所在不明者の持分を按分して取得することができます。

法人共有者が実質的に消滅しているケース

昭和40年代に建てられたビルの共有者の一つが中小企業でしたが、その法人は登記上は存続しているものの、本店所在地は既に更地となっており、代表者も所在不明となっているケースです。建物の老朽化が進み、建替えが必要な状況でした。

この場合、法人の実質的な消滅が認められれば、民法262条の2の所在等不明の要件を満たすと考えられます。ただし、法人の調査としては、登記簿上の本店所在地の現況調査や代表者の住所調査などの調査が求められます。これらの調査結果を疎明資料として提出することで、持分取得が認められる可能性があります。

過去の相続で登記が放置されているケース

昭和30年代に亡くなった祖父の遺産である山林について、その相続人の一部が所在不明となっているケースです。相続登記がされないまま放置され、現在では相続人の特定自体が困難な状況でした。

このケースでは、まず戸籍の調査により法定相続人を特定する必要があります。その上で、各相続人の現在の所在を調査します。所在が判明しない相続人については、262条の2による持分取得を検討します。ただし、複数の所在不明者がいる場合は、それぞれの持分について個別に手続が必要になる可能性があります。

これらの事例に共通する実務上の留意点として、以下の事項が重要です。

まず、調査の徹底です。安易に所在不明と判断せず、あらゆる調査手段を尽くすことが求められます。調査内容は詳細に記録し、その経過を疎明資料として提出できるようにしておく必要があります。

次に、供託金額の適切な算定です。評価が低すぎる場合は申立てが認められない可能性があり、高すぎる場合は申立人の負担が不必要に大きくなります。客観的な評価資料に基づく適正な金額の算定が重要です。

さらに、代替手段の検討も必要です。262条の2による解決が難しい場合は、不在者財産管理人の選任や所有者不明土地管理制度など、他の法的手段の活用も考慮すべきです。特に相続開始から10年が経過していない場合は、これらの代替手段を検討する必要があります。

相続開始後10年経過前の対応策

相続開始から10年が経過していない場合、民法262条の2と262条の3の制度は利用できませんが、以下の法的手段が利用可能です。

これらの制度は、事案の特性に応じて使い分けることが重要です。手続費用、所要期間、実現したい目的などを総合的に検討し、最適な手段を選択する必要があります。

不在者財産管理人の選任制度

不在者財産管理人の選任制度(民法25条~)は、従来から活用されている重要な選択肢です。共有者の所在が不明な場合、その者の従来の住所地を管轄する家庭裁判所に対して、利害関係人が不在者財産管理人の選任を申し立てることができます。

管理人は、不在者の財産全般を管理する権限を有し、裁判所の許可を得て売却等の処分も可能です。ただし、管理人の報酬等の費用負担が必要となります。

所有者不明土地・建物管理制度

所有者不明土地・建物管理制度(民法264条の2~)は、令和3年の民法改正で新設された制度です。この制度では、所有者の所在が不明な土地・建物について、利害関係人の申立てにより、裁判所が管理人を選任します。管理人は当該不動産に特化した管理を行うため、不在者財産管理制度と比べて手続が効率的です。

共有制度による管理

共有物の管理に関する規定も活用できます。所在等不明共有者がいる場合でも、他の共有者の持分の価格の過半数で、管理に関する事項を決定することができます。ただし、この場合の「管理」は、保存行為、利用・改良行為に限られ、処分は含まれません。

遺産分割調停・審判

相続人全員が確定している場合は、家庭裁判所に遺産分割調停・審判を申し立てることも考えられます。所在不明の相続人に対しては、公示送達の方法により手続を進めることができます。

実務上の留意点とまとめ

所在等不明共有者の持分取得制度は、実務上の有用性が高い一方で、慎重な対応が求められます。最も重要なのは、調査の徹底です。安易に所在不明と判断して申立てを行うと、後の手続が複雑化するリスクがあります。特に、最後の住所地の現地調査は、可能な限り実施すべきです。

供託金額の決定も重要なポイントです。不動産の評価は、単に固定資産評価額や相続税評価額に依拠するのではなく、不動産鑑定評価書を基本としつつ、複数の客観的資料により適正な時価を算定する必要があります。供託金額が不当に低額である場合、申立ては認められない可能性があります。

また、相続開始から10年が経過していない場合の代替手段の検討も重要です。不在者財産管理人の選任や所有者不明土地管理制度など、他の法的手段との比較検討が必要です。費用対効果や所要期間を考慮し、最適な手段を選択することが求められます。

この制度を利用する際は、依頼者に対して、手続の流れ、必要な費用、想定される期間などを丁寧に説明することが重要です。特に、調査費用や供託金の準備について、事前の十分な説明が必要です。

最後に、この制度は所有者不明土地問題の解決に向けた重要なツールの一つですが、万能ではありません。事案の特性に応じて、他の法的手段との組み合わせや段階的な対応を検討することが、実務家として求められる姿勢といえるでしょう。