「住み慣れた浦和の自宅で、

配偶者に安心して老後を過ごしてほしい。」

その想いから生前贈与や遺贈を検討される方は少なくありません。

しかし、

良かれと思って行った贈与が、

かえって相続時の紛争の火種になることがあります。

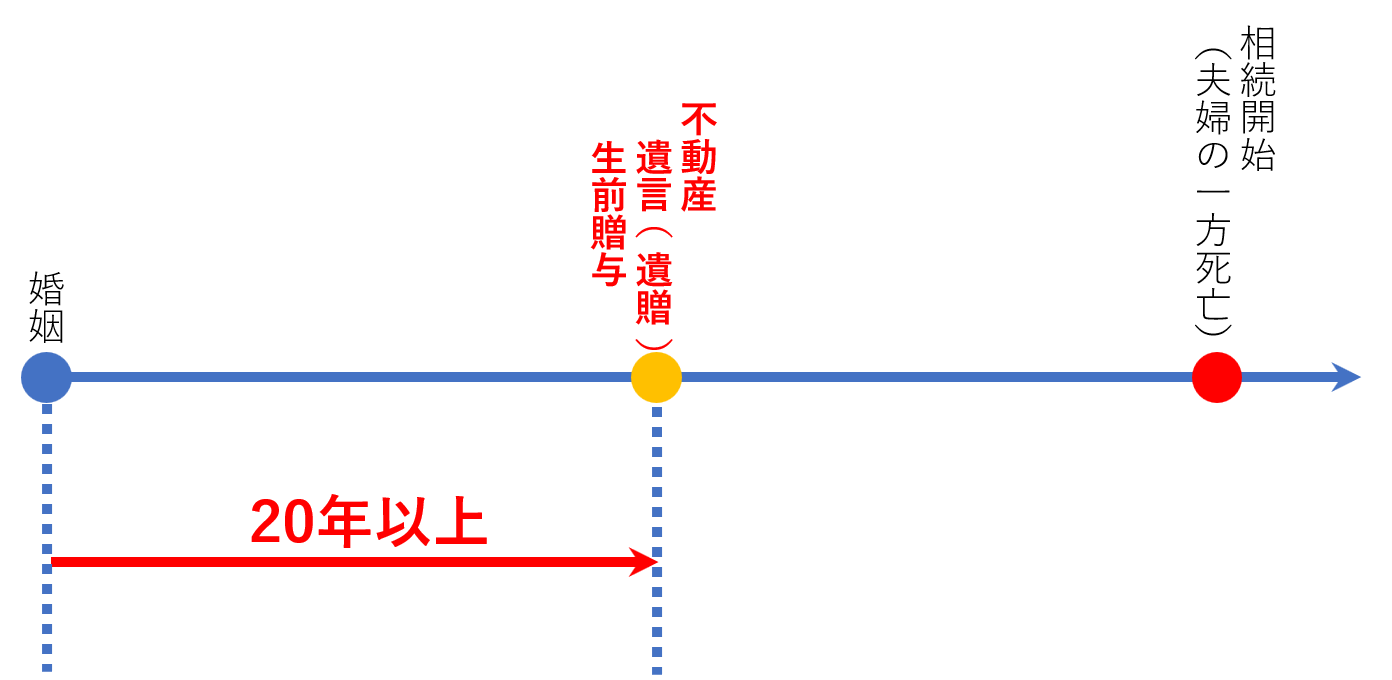

2019年(令和元年)施行の改正民法により、

長年連れ添った夫婦間での自宅贈与については、

相続財産の計算から「除外」できる仕組み(持ち戻し免除の推定規定)が整いました。

ただし、

一つ非常に重要な注意点があります。

この規定は「遺産分割の話し合い」を有利にするものですが、

別のルールである「遺留分(いりゅうぶん)」

の問題まで解決してくれるわけではありません。

対策を誤ると、

自宅を守るために多額の現金を支払わなければならない事態に陥ります。

本記事では、

さいたま市・浦和エリアで相続実務に注力する弁護士が、

「実務家としての肌感覚」を交えて詳しく解説します。

「持ち戻し免除の推定」が配偶者を救う実務上の意義

通常、

生前贈与や遺贈は「特別受益」として扱われ、

相続財産の前渡しとみなされます。

計算上、

贈与分を遺産に加算(持ち戻し)して相続分を算出するため、

自宅を譲り受けた配偶者は、

その分、受け取れる預貯金が減ってしまうという不利益が生じていました。

改正後の民法903条4項は、

「婚姻期間が20年以上の夫婦」が「居住用不動産」を贈与等した場合、

遺産分割においてこの持ち戻し計算を行わなくてよいという

「意思表示があったものと推定」する規定です。

この規定の真の意義は、

単なる計算上の有利・不利ではなく、

「配偶者が自宅という不動産(住家)を確保した上で、

日々の暮らしを支える預貯金も守れるようにした」

ことにあります。

この効果を、具体的な数字で見てみましょう。

- 相続人:妻(婚姻35年)、長男、長女の3名

- 生前贈与:夫から妻へ自宅(6,000万円)を贈与済み

- 遺産:預金4,000万円

改正前のルール(持ち戻しあり)

自宅(6,000万)+ 預金(4,000万)= 合計1億円

を遺産として計算します。

妻の法定相続分(1/2)は5,000万円ですが、

すでに6,000万円の自宅を受け取っているため、

預金4,000万円からは1円も受け取れず、老後の生活資金に困窮する

リスクがありました。

改正後のルール(持ち戻し免除適用)

自宅(6,000万)を計算から除外します。

残った預金(4,000万)だけを分け合うため、

妻は法定相続分として預金から2,000万円を確保できます。

このように、

配偶者が自宅を確保しつつ、

現金をしっかり手元に残せるのが最大のメリットです。

ただし、後述する通り、ここから「遺留分」の請求を受ける可能性がある点には細心の注意が必要です。

規定が適用されるための「3つの厳格な要件」と実務的盲点

この規定は自動的に適用されるわけではありません。

実務上、以下の要件を満たしていることを

客観的に証明する必要があります。

婚姻期間が20年以上であること

贈与(または遺贈)の時点で、

戸籍上の婚姻期間が20年を超えている必要があります。

民法903条4項の要件としては、事実婚の期間は含まれないことに注意が必要です。

注意すべきなのは、贈与や遺贈の時点です。

生前贈与であれば贈与時点、

遺言による遺贈であれば遺言作成時点で、

婚姻期間が20年以上経過しているかを確認します。

死亡時に20年を超えていればよい、

という理解は危険です。

浦和にお住まいの方であれば、

さいたま市役所や各区役所(浦和区役所など)で取得できる

戸籍謄本が唯一無二の証拠となります。

注意すべきは、

離婚・再婚を繰り返している場合です。

この場合、同一の配偶者との期間のみが通算されます。

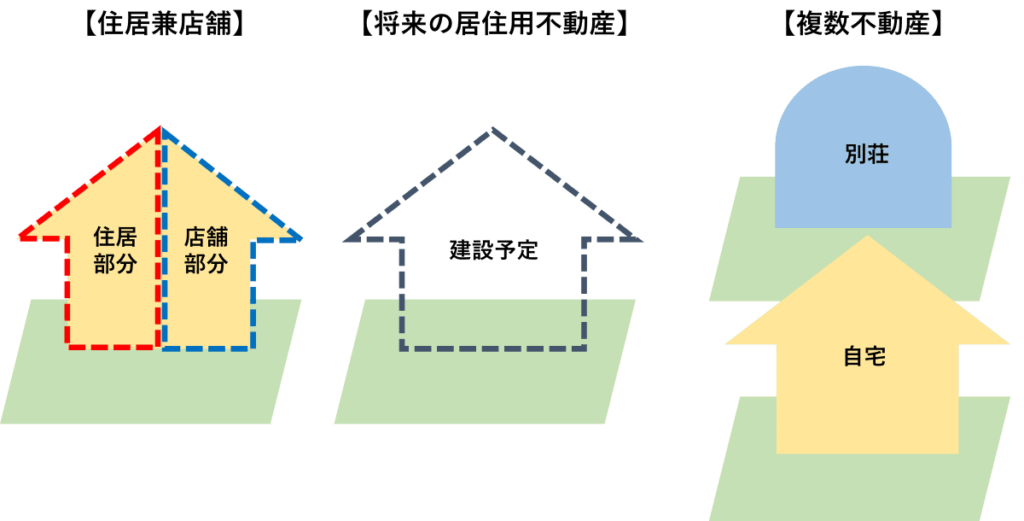

「居住用不動産」であること

対象財産が

「居住用の建物またはその敷地」

である必要があります。

「店舗兼住宅」や「二世帯住宅」

まず注意を促したいのが、

「店舗兼住宅」や「二世帯住宅」のケースです。

浦和などの商店街に近いエリアでは、

1階が店舗、2階以上が居住用という物件が少なくありません。

この場合、

建物全体が「居住用不動産」として認められるか

あるいは居住部分の割合に応じて按分されるか

という実務上の判断が求められます。

まだ居住用として使用されていない不動産

贈与時点でまだ居住用として使用されていない不動産であっても、

現に使われていなければだめではなく、

近い将来において居住用不動産として使用する目的があれば、

推定規定の適用が認められる余地があります。

複数の居住用不動産

被相続人が複数の居住用不動産を所有している場合は、

実際に配偶者が居住している(または居住する予定の)

不動産が対象となります。

ただし、別荘などの場合は、

その使用実態や被相続人の意思などを考慮して

個別に判断する必要があるでしょう。

名寄帳(なよせちょう)の記載内容だけでなく、

物理的な構造や図面から「居住の実態」をどう説明するか。

ここは、法律だけではなく、建築の知見も求められるところです。

居住用不動産を取得するための金銭贈与についても、民法903条4項の文言上は慎重に見る必要があります。住用不動産を取得するための金銭贈与についても、民法903条4項の文言上は慎重に見る必要があります。

贈与税の配偶者控除の特例は、

居住用不動産を取得するための金銭の贈与も

対象とされていることとの違いには注意が必要です。

配偶者に対する贈与または遺贈であること

生前に名義を変更する「贈与」だけでなく、

遺言による「遺贈」も対象となりますが、

相手は法律上の「配偶者」だけです。

さいたま家庭裁判所の現場で起きる「親族間の摩擦」

法律には、意思を表示をしたものと「推定する」と書かれています。

これは、

「反対の証拠があれば覆される可能性がある」

ことを意味します。

相続人である子から、

「父は母に自宅を贈与したが、相続のときは当然に計算に戻すつもりだった」

と主張されることがあります。

実際の相続では、法律論だけでなく、

親族間の感情が強く出ます。

たとえば、子の側から見ると、

「母は自宅をもらっているのに、さらに預貯金も半分取るのは不公平だ」

と感じることがあります。

配偶者の側から見ると、

「この家は夫婦で長年守ってきた生活の場であり、老後の住まいとして残されたものだ」

と感じます。

この認識のずれが、遺産分割協議や調停での対立につながります。

例えば、さいたま家庭裁判所(浦和区高砂)の遺産分割調停において、

他の相続人からこうした反論がなされると、

調停では、当時の被相続人の意図が重要な争点となってしまいます。

「なぜその時期に贈与したのか」

という背景事情を明らかにすることが、

配偶者の権利を守る唯一の手段となります。

いずれにせよ重要なのは、

推定規定があるから大丈夫と考えるのではなく、

贈与契約書や遺言書で「持ち戻しを免除する」意思を明確にしておく

ことです。

最大の懸念:遺留分(いりゅうぶん)による現金支払いのリスク

「持ち戻し免除」が認められても、

それで全てが解決するわけではありません。

ここに、相続実務の落とし穴があります。

それが「遺留分」の問題です。

自宅の贈与により、

他の相続人の遺留分を侵害してしまった場合、

配偶者は他の相続人から

「侵害した分を金銭で支払え(遺留分侵害額請求)」

と迫られる可能性があります。

先ほどの設例(自宅6,000万、預金4,000万)で、

妻が預金から2,000万円を受け取った後、

子供たちから「遺留分」を請求された場合を考えてみましょう。

次の計算のとおり、

妻は、子供二人に対して

合計500万円の現金

を支払わなければならない可能性があるのです。

- 遺留分算定の基礎財産:

遺留分の計算では、贈与された自宅も「遺産」として加算されます。

自宅 6,000万 + 預金 4,000万 = 1億円が基準となります。 - 子の遺留分額(一人あたり):

1億円 × 1/8(法定相続分の半分) = 1,250万円 - 実際の受取額との差:

子は預金から1,000万円(4,000万の1/4)しか受け取っていません。

1,250万 - 1,000万 = 250万円の不足(侵害)が生じています。

2019年の法改正により、

遺留分は「持分」ではなく「金銭」で解決することになりました。

手元に現金がなければ、

せっかく守った自宅を売却せざるを得ないという

本末転倒な事態になりかねません。

この着地点を見据えた対応こそが、

実務において最も価値のあるアドバイスとなります。

紛争を未然に防ぐための「戦略的アドバイス」

「推定」という不安定な法的地位に頼るのではなく、

生前に「確定」させておくことが重要です。

贈与契約書への「一文」の追加

生前贈与を行う際、

契約書に

「本贈与については、民法903条3項に基づき、

特別受益の持ち戻しを免除する意思を明示する」

と明記しておきます。

これにより「推定」から

「確定的な意思表示」へと昇格し、

紛争の余地を大幅に減らすことができます。

遺言書と「付言事項」の活用

生前贈与が間に合わない場合は、

遺言を活用します。

この際、

単に「自宅を遺贈する」と書くだけでなく、

「付言事項(ふげんじこう)」として、

「長年連れ添った感謝の気持ちであり、

妻が住み慣れたこの場所で余生を過ごせるように持ち戻しを免除する」

という想いを綴ります。

この「体温のある言葉」が、

他の親族の感情的な反発を和らげる「心理的な防波堤」となります。

公証役場の利用

浦和駅や大宮駅近くにある公証役場で

「公正証書遺言」を作成することを強くお勧めします。

後から

「父は認知症で意思がなかった」

といった無効主張をされるリスクを回避するためには、

公証人の関与という

「客観的なお墨付き」が極めて有効です。

多く寄せられる質問(Q&A)

- 自宅を贈与した後に売却して住み替えた場合はどうなりますか。

-

重要なのは、

贈与時点で居住用不動産としての要件を満たしていたかです。ただし、

贈与直後に売却している場合などは、

最初から居住用として残す目的がなかったのではないかと争われる可能性があります。住み替えの事情や資金の流れを説明できる資料を残しておくことが大切です。

- 住宅ローンが残っている自宅でも対象になりますか。

-

住宅ローンが残っていること自体で、

民法903条4項の適用が当然に否定されるわけではありません。ただし、

贈与の価額をどう評価するか、

ローン負担を誰が引き受けたかによって、

相続分や遺留分の計算に影響することがあります。 - 配偶者が認知症の場合、贈与はどのように行えばよいですか。

-

贈与は契約ですので

配偶者に意思能力が必要となります。意思能力が不十分な場合には

配偶者に成年後見人等を選任するか、

遺言により遺贈することが考えられます。 - 子どもに事前に説明しておいた方がよいですか。

-

法律上、常に事前説明が義務付けられているわけではありません。

しかし、

相続後の紛争予防という意味では、

説明の仕方を慎重に考える価値があります。単に「母に家をあげる」と伝えるだけでは、

かえって不公平感を強めることもあります。配偶者の住まいと生活費を守るための対策であることを、

資料とともに残しておくとよいでしょう。

まとめ:紛争を未然に防ぐために

配偶者の老後を守る「持ち戻し免除の推定」は、

一見するとわかりやすい規定ですが、

実際に相続が発生すると、

親族間の感情、遺留分の支払い、

不動産の評価といった複雑な要素が絡み合います。

当事務所では、

弁護士としての法理的な判断に加え、

行政経験による資料調査の緻密さ、

建築の知見による不動産の物理的構造の把握を融合させ、

あなたの大切な家族が次世代に禍根を残さないための

「具体的な解決策」を提示いたします。

皆様の不安を安心に変えるお手伝いをいたします。

- 法律相談料:遺言・相続については初回60分無料、以降30分 5,500円(税込)

- アクセス:JR浦和駅西口徒歩8分(さいたま地方・家庭裁判所至近)