親が亡くなった後、

預貯金の扱いで悩む方は少なくありません。

「銀行預金は法定相続分で当然にもらえるのか」

「遺産分割が終わる前に葬儀費用を払うため、預金を引き出せるのか」

「兄弟の一人が通帳を管理していて、残高を見せてくれない」

「亡くなる前後に大きなお金が引き出されており、使い込みではないか不安がある」

これらの問題を解決するためには、

- どの金融機関に口座があるのか

- 相続開始時の残高はいくらか

- 死亡前後にどのような引き出しがあるのか

- 葬儀費用・医療費・施設費・生活費として説明できる支出なのか

などを、資料に基づいて確認していく必要があります。

この記事では、相続した預貯金の基本的な扱いから、

遺産分割前の払戻し、通帳・取引履歴の調べ方、使い込みが疑われる場合の初動まで、

さいたま市・浦和周辺で相続相談を受けている弁護士の立場から説明します。

相続した預貯金は、原則として遺産分割の対象になります。

預貯金は、相続開始と同時に当然に法定相続分で分かれるわけではありません。

複数の相続人がいる場合は、

遺産分割協議や遺産分割調停の中で、

誰がどの口座を取得するのか、他の相続人に代償金を支払うのかなどを決める必要があります。

もっとも、遺産分割が終わる前でも、一定の範囲で預貯金を払い戻せる制度があります。

また、実務上は、預貯金をどう分けるかだけでなく、

通帳・残高証明書・取引履歴をどのように集めるか、

亡くなる前後の引き出しをどう扱うか、

葬儀費用・医療費・施設費・生活費として説明できる支出かどうかが問題になります。

相続人の一人が通帳を管理している場合や、

使い込みが疑われる場合でも、

最初から感情的に問い詰めるのではなく、

金融機関の資料、領収書、請求書、施設・病院の明細などを集めて、

事実関係を一つずつ見ていくことが大切です。

- 相続した預貯金が遺産分割の対象になる理由

- 預貯金が当然に法定相続分で分かれるわけではないこと

- 遺産分割前の預貯金払戻制度

- 通帳・残高証明書・取引履歴の集め方

- 葬儀費用、医療費、施設費、生活費として引き出されたお金の扱い

- 使い込みが疑われる場合に最初にすべきこと

- 相談前に用意するとよい資料

相続した預貯金は遺産分割の対象になる

共同相続された普通預金、通常貯金、定期貯金などの預貯金債権は、

遺産分割の対象になると考えられています。

相続した預貯金は、

原則として遺産分割協議や遺産分割調停の中で分け方を決めます。

そのため、相続人が複数いる場合、各相続人が金融機関に対して

「自分の法定相続分だけ払い戻してください」

と当然に請求できるわけではありません。

以前は、預貯金は相続開始と同時に法定相続分に応じて当然に分かれるという考え方がありました。

預貯金債権とは、金融機関に払戻しを求める権利のこと

預貯金債権とは、

金融機関に対して預けているお金の払戻しを求める権利のことです。

銀行に預けているものは一般に「預金」と呼ばれ、

ゆうちょ銀行や農協などでは「貯金」と呼ばれることがあります。

この記事では、これらをまとめて「預貯金」といいます。

相続では、現金そのものだけでなく、この預貯金債権も相続財産になります。

つまり、亡くなった方の銀行口座、ゆうちょ銀行の貯金、定期預金などは、

相続財産として扱われます。

預貯金は法定相続分で当然に分かれるわけではない

預貯金は、相続人の間で当然に法定相続分どおり分かれるわけではありません。

たとえば、父が亡くなり、相続人が子3人、預金が900万円あったとします。

この場合、単純に「子ども1人が300万円ずつ当然に取得する」と考えるのではなく、

遺産分割の中で、誰がどの預金口座を取得するのか、

ほかの遺産との関係でどう調整するのかを決める必要があります。

預貯金は、不動産や株式などと比べると金額が分かりやすい財産です。

そのため、遺産分割では、

預貯金を使って代償金を支払ったり、

不動産を取得する相続人との間で金額を調整したりすることがあります。

遺言がある場合や相続人が1人の場合は扱いが変わる

相続した預貯金が遺産分割協議の対象にならない場合もあります。

たとえば、相続人が1人だけであれば、その人が当然に預貯金を相続しますから、

遺産分割の必要はありません。

また、遺言書で特定の預金口座を誰に取得させるかが明確に指定されている場合は、

遺言の内容に従って手続を進めることになります。

ただし、遺言がある場合でも、

遺留分の問題や、遺言の有効性、遺言執行者の有無などが問題になることがあります。

預貯金だけを見て判断するのではなく、

遺言書、不動産、保険、生前贈与、借金の有無もあわせて見ていくことが重要です。

相続した預貯金はどのように分けるのか

相続した預貯金は、

口座ごとに取得者を決めたり、代償金で調整したりして分けることが多いです。

預貯金は金額が分かりやすいため、一見すると簡単に分けられそうに思えます。

しかし、実際には、

- 不動産を誰が取得するのか

- 生前贈与があったのか

- 葬儀費用を誰が負担したのか

- 親の生活費を誰が支えていたのか

などによって、話し合いの方向が変わります。

口座ごとに取得者を決める方法

遺産分割協議では、口座ごとに取得者を決める方法があります。

たとえば、次のような形です。

- A銀行浦和支店の普通預金は長男が取得する

- B銀行の定期預金は長女が取得する

- ゆうちょ銀行の通常貯金は二男が取得する

この方法は、金融機関での解約・払戻手続が比較的進めやすいという利点があります。

ただし、口座ごとに金額が違う場合、

そのままでは相続人間で取得額に差が出ることがあります。

その場合は、代償金で調整することがあります。

代償金で調整する方法

代償金とは、ある相続人が多く財産を取得する代わりに、

他の相続人へ金銭を支払って調整する方法です。

たとえば、長男が実家不動産を取得し、長女が預貯金の一部を取得する場合でも、

全体として長男の取得額が多くなることがあります。

このとき、長男が長女に代償金を支払うことで、相続人間の取得額を調整します。

預貯金は、この代償金の原資として使われることもあります。

そのため、預貯金だけを先に分けてしまうと、

不動産や生前贈与の問題が残ったときに、全体の調整が難しくなることがあります。

不動産や生前贈与がある場合は預貯金だけで判断しない

預貯金の分け方は、ほかの遺産との関係で決まります。

特に、実家不動産がある相続では、次の点もあわせて考える必要があります。

- 実家を誰が取得するのか

- 売却して現金で分けるのか

- 取得する相続人に代償金を支払う力があるのか

- 不動産の評価額をどう見るのか

- 相続人の一人が実家に住み続けているのか

- 生前贈与や親の援助をどう扱うのか

さいたま市・浦和周辺では、

自宅不動産、区画整理地、旧地主の土地、借地権などが相続で問題になることもあります。

預貯金は金額が見えやすい財産ですが、

遺産分割では、他の財産とのバランスを踏まえて扱う必要があります。

▶ 不動産がある遺産分割で揉めたときの進め方についてはこちら

遺産分割前でも預貯金を払い戻せる制度がある

遺産分割が終わる前でも、一定の範囲で預貯金を払い戻せる制度があります。

相続が始まると、金融機関は亡くなった方の口座を凍結することがあります。

口座が凍結されると、

原則として、相続人全員の同意や遺産分割協議書などがなければ、預貯金の払戻しが難しくなります。

しかし、葬儀費用、当面の生活費、施設費や医療費の精算など、

遺産分割が終わる前にお金が必要になることがあります。

そのため、民法909条の2により、

各相続人が単独で一定額の払戻しを受けられる制度が設けられています。

民法909条の2による払戻制度

遺産分割前の払戻制度では、

各相続人が、一定の範囲で、金融機関に対して預貯金の払戻しを請求できます。

この制度を使う場合、相続人全員の同意や家庭裁判所の手続は不要です。

各金融機関に必要書類を提出して、払戻しを求めることになります。

ただし、どの書類が必要かは金融機関によって異なります。

通常は、

- 被相続人の戸籍

- 相続人の戸籍

- 本人確認書類

- 印鑑証明書

などが求められます。

実際に手続を進める場合は、対象となる金融機関に必要書類を確認します。

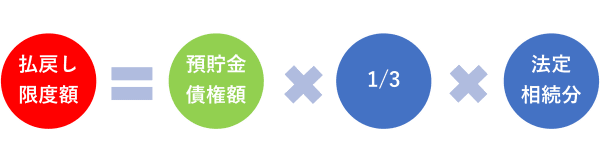

金額には上限がある

遺産分割前に単独で払い戻せる金額には上限があります。

大まかには、次の計算で決まります。

相続開始時の預貯金残高 × 3分の1 × 払戻しを求める相続人の法定相続分

ただし、同一の金融機関ごとに150万円が上限です。

たとえば、父が亡くなり、相続人が子3人、

ある銀行に900万円の預金がある場合、子1人の法定相続分は3分の1です。

この場合、計算式は次のとおりです。

900万円 × 3分の1 × 3分の1 = 100万円

したがって、この銀行について、

その相続人が単独で払い戻せる金額は100万円となります。

一方、計算上は200万円になる場合でも、

同一金融機関ごとの上限が150万円であるため、150万円を超えて単独で払い戻すことはできません。

払戻しを受けた金額は遺産分割で取得したものと扱われる

遺産分割前に払戻しを受けた金額は、

その相続人が遺産の一部を取得したものとして扱われます。

つまり、払戻しを受けたお金は、あとで遺産分割の中で考慮されます。

「先に引き出したから、その分は遺産分割とは関係ない」という扱いにはなりません。

そのため、払戻制度を利用した場合は、

いくら払い戻したのか、何に使ったのか、

残額はいくらかを分かるようにしておくことが大切です。

葬儀費用や医療費に使った場合は、

後で精算するために、

領収書、請求書、明細書、振込記録などを残しておくべきでしょう。

まとまった金額が必要な場合は家庭裁判所の手続も検討する

民法909条の2の払戻制度では足りない場合、

家庭裁判所の手続を検討することがあります。

たとえば、相続人の生活費や医療費の支払、事業資金の精算、緊急性のある費用などで、

払戻し制度の上限額を超える払戻しが必要になる場合です。

この場合、遺産分割調停または審判が申し立てられていることを前提に、

預貯金の仮分割を求める手続が問題になります。

ただし、家庭裁判所の手続では、

必要性や他の相続人の利益を害しないことが問題になります。

単に「早くお金がほしい」というだけでは足りず、

なぜ今その金額が必要なのかを資料で示す必要があります。

通帳を見せてもらえないときは、感情的に問い詰める前に資料を集める

相続人の一人が通帳を管理している場合でも、

まずは金融機関の資料を集めることが重要です。

実際の相続相談では、

「兄が親の通帳を持っている」

「同居していた姉が残高を教えてくれない」

「キャッシュカードを誰が使っていたのか分からない」

という相談がよくあります。

このような場面では、不信感が強くなりやすく、

すぐに相手を問い詰めたくなるかもしれません。

しかし、資料がないまま感情的に問い詰めると、

相手方との関係がさらに悪化し、

通帳や領収書が出てこなくなることもあります。

まずは、外側から取得できる資料を集め、

どの口座に、いつ、いくらの入出金があったのかを見ていくことが大切です。

まず集めたい資料

預貯金の相続で、最初に集めたい資料は次のとおりです。

- 通帳

- キャッシュカード

- 銀行からの郵便物

- 残高証明書

- 取引履歴

- 定期預金証書

- 金融機関のアプリやネットバンキングの情報

- 年金の振込口座が分かる資料

- 家賃収入や配当金の入金口座が分かる資料

通帳が手元にある場合でも、

通帳に記帳されていない期間があることがあります。

また、通帳が途中で繰り越されている場合、

古い通帳に重要な入出金が記載されていることもあります。

通帳だけで判断せず、

必要に応じて金融機関から取引履歴を取得することが重要です。

金融機関で取得を検討する資料

金融機関では、相続人であることを示す戸籍などを提出して、

一定の資料を取得できます。

代表的な資料は、次のとおりです。

- 相続開始日時点の残高証明書

- 一定期間の取引履歴

- 口座の有無を調べる全店照会の結果

- 定期預金や投資信託の明細

- 貸金庫の有無に関する情報

さいたま市・浦和周辺であれば、

地元金融機関、都市銀行、ゆうちょ銀行、

埼玉りそな銀行、信用金庫、農協などに口座があるケースもあります。

親の生活圏、年金の振込先、固定資産税や公共料金の引落口座をたどると、

口座の手がかりが見つかることがあります。

スマホアプリ・ネット銀行・キャッシュレス決済にも注意する

最近は、紙の通帳だけでは預貯金やお金の流れが分からないことがあります。

ネット銀行、証券口座、スマホ決済、クレジットカード、

電子マネー、家計管理アプリなどを利用している方も増えています。

たとえば、次のような情報が手がかりになります。

- スマホの銀行アプリ

- メールに届いている金融機関からの通知

- クレジットカードの利用明細

- 証券会社のアプリ

- ネット銀行のログイン情報

- 家計簿アプリ

- 公共料金や保険料の引落履歴

もちろん、スマホやパソコンの中身を勝手に見ることには慎重であるべきです。

ただ、相続財産を調べる場面では、紙の通帳だけを見て「ほかに財産はない」と判断しないことが重要です。

引き出されたお金は、生前・死亡後・葬儀費用等に分けて考える

亡くなる前後に引き出されたお金は、

- 生前の引き出し

- 死亡後の引き出し

- 葬儀費用等の支出

に分けて考える必要があります。

預貯金の相続で揉めやすいのは、

「親の預金が減っている」

「亡くなる直前に大きなお金が引き出されている」

「死亡後に口座から現金が下ろされている」

という場面です。

ただし、引き出しがあるからといって、すべてが不正とは限りません。

親の生活費、医療費、施設費、介護費、

葬儀費用、墓地・仏壇関係の費用として支出されている場合もあります。

大切なのは、引き出しの時期と使途を分けて見ることです。

生前の引き出し

生前の引き出しでは、

- 親本人が引き出したのか

- 同居していた相続人が、親の意思に基づいて引き出したのか

が問題になります。

たとえば、親が認知症になる前に、

自分の生活費として引き出していたのであれば、通常は使い込みとはいえません。

一方、親が判断能力を失っていた時期に、

相続人の一人が多額の現金を引き出し、

自分のために使っていた場合は、問題になる可能性があります。

この判断には、次の資料が重要です。

- 取引履歴

- 医療記録

- 介護認定資料

- 施設入所時期が分かる資料

- 領収書

- 家計簿

- 現金の保管状況

- 親本人の意思が分かる資料

単に「高額の引き出しがある」だけでなく、

その時期の親の生活状況や判断能力もあわせて見る必要があります。

死亡後の引き出し

死亡後の引き出しは、特に注意が必要です。

被相続人が亡くなった後の預貯金は、相続財産として扱われます。

死亡後に相続人の一人が口座から現金を引き出している場合、

そのお金を何に使ったのかを説明できる資料が重要になります。

たとえば、葬儀費用、火葬費用、納骨費用、

病院・施設への未払金の精算などに使われたのであれば、

その支出を裏付ける資料を残しておくべきです。

一方、死亡後に引き出したお金の使途が説明できない場合、

他の相続人から返還を求められる可能性があります。

葬儀費用・医療費・施設費・生活費

葬儀費用、医療費、施設費、生活費として支出されたお金は、

領収書や請求書が重要です。

相続の場面では、次のような支出が問題になりやすいです。

- 葬儀費用

- 火葬費用

- お布施

- 墓地・納骨関係の費用

- 病院の未払金

- 介護施設の利用料

- 介護用品代

- 親の生活費

- 固定資産税

- 公共料金

- 自宅の修繕費

これらの支出は、内容によって、遺産から支払うものとして扱うのか、

相続人の負担と考えるのか、話し合いが必要になることがあります。

支出した側は、「親のために使った」と考えていても、

他の相続人から見ると「本当に必要な支出だったのか」と疑われることがあります。

そのため、領収書、請求書、振込控え、明細書を残しておくことが大切です。

すべての引き出しが不正とは限らない

使い込みが疑われる場合でも、

すべての引き出しが不正とは限りません。

親が高齢になると、現金で生活費を管理していることもあります。

介護施設に入る前後には、

家具、衣類、介護用品、交通費、親族の立替精算などで支出が増えることもあります。

また、葬儀の前後にはまとまった支出が必要になります。

そのため、「預金が減っている」というだけで、

すぐに使い込みと決めつけるのは危険です。

一方で、説明がつかない多額の引き出しが続いている場合、

親本人の意思や生活費としては不自然な支出がある場合は、

慎重に調べる必要があります。

使い込みが疑われる場合に確認すべきこと

使い込みが疑われる場合は、金融機関の取引履歴を並べ、

説明がつく支出と説明が難しい支出に分けることが出発点です。

相続人の一人が親の預貯金を管理していた場合、

他の相続人から不信感を持たれることがあります。

ただ、使い込みの問題は、感情的に対立する前に、

まずは冷静に資料に基づいて検討することが不可欠です。

最初から「返せ」と強く求めるのではなく、

まずはどの期間に、どの口座から、いくら引き出され、

何に使われたのかを表にしていくことが重要です。

まずは取引履歴と支出資料を並べる

最初に行うべきことは、金融機関の取引履歴を取得し、

引き出しの時期と金額を把握することです。

そのうえで、次のような資料と照らし合わせます。

- 病院の請求書

- 介護施設の請求書

- 葬儀社の請求書

- 領収書

- 振込控え

- クレジットカード明細

- 公共料金の引落記録

- 固定資産税の納付書

- 親の生活費に関する資料

取引履歴だけでは、現金が何に使われたかまでは分かりません。

しかし、支出資料と照らし合わせることで、

説明がつく引き出しと、説明が難しい引き出しを分けることができます。

説明がつく支出と説明が難しい支出を分ける

使い込みを検討する際は、

すべての引き出しを一括りにしないことが大切です。

たとえば、次のような支出は、資料があれば説明しやすいことが多いです。

- 病院への支払

- 介護施設への支払

- 葬儀費用

- 自宅の固定資産税

- 公共料金

- 親の生活費

- 親のための介護用品代

一方、次のような引き出しは問題になりやすいです。

- 親の生活状況に比べて高額な現金引き出し

- 親が施設に入った後も続いている多額の引き出し

- 親の判断能力が低下した後の不自然な出金

- 相続人個人の口座への送金

- 領収書や明細がまったく残っていない支出

- 死亡直前または死亡直後の大きな引き出し

このように、説明しやすい支出と説明が難しい支出を分けることで、

話し合いの焦点が明確になります。

遺産分割で扱う問題か、別途請求を検討する問題かを見極める

相続人の一人に預金の使い込みが疑われる場合、

それが遺産分割の話合いの中で調整できる問題なのか、

別途返還請求などを検討すべき問題なのかを見極める必要があります。

たとえば、死亡後に相続財産である預貯金を引き出して保管している場合は、

遺産分割の中でその金額を相続財産と考えることがあります。

一方、生前に相続人の一人が親の預金を無断で引き出し、自分のために使っていた場合は、

不当利得返還請求や損害賠償請求が問題になることがあります。

ただし、家庭裁判所の遺産分割調停でどこまで扱えるかは、

事案によって異なります。

使い込みの疑いがある場合は、

- どの時期の引き出しか

- 親の意思があったのか

- 資料でどこまで説明できるのか

などを見て、手続の選び方を考える必要があります。

話し合いが進まない場合は遺産分割調停も検討する

- 預貯金の資料の提出もない

- 引き出しの説明がない

- 話し合いも止まってしまっている

こういった場合は、遺産分割調停を検討する必要があります。

相続人同士で話し合える場合は、

まずは資料を集め、預貯金の残高や引き出しの内容を見ながら協議を進めます。

しかし、通帳を管理している相続人が資料を出さない場合や、使途の説明に応じない場合、

本人同士では解決できないことがあります。

そのような場合、家庭裁判所の遺産分割調停を利用することで、

相続人間の話し合いを裁判所で進めることができます。

預貯金の資料を提出してもらえない場合

預貯金の資料を提出してもらえない場合でも、

相続人自身が金融機関から取得できる資料があります。

ただし、どの金融機関に口座があるのかが分からない場合、

親の生活圏、郵便物、固定資産税や公共料金の引落口座、年金の振込先

などをたどる必要があります。

調停に進む前でも、できる範囲で次の資料を集めておくと、

話し合いの土台を作りやすくなります。

- 相続開始時の残高証明書

- 取引履歴

- 通帳コピー

- 金融機関からの通知

- 年金や家賃収入の入金口座

- 公共料金や税金の引落口座

資料がないまま調停を申し立てることもありますが、

手元にある資料が多いほど、争点を説明しやすくなります。

使い込みをめぐって話し合いが止まる場合

使い込みをめぐって話し合いが止まる場合は、争点を絞ることが大切です。

「全部使い込んだはずだ」「そんなことはしていない」

という感情的な対立だけでは、話し合いは進みにくくなります。

次のように、具体的な形に落とし込む必要があります。

- どの口座からの引き出しが問題なのか

- いつの引き出しが問題なのか

- 金額はいくらか

- 親本人が引き出した可能性はあるか

- 親の生活費や医療費として説明できるか

- 領収書や請求書があるか

- 相続人個人の利益になっている事情があるか

このように、問題となる出金を具体化すると、相手方にも説明を求めやすくなります。

さいたま家庭裁判所での調停を見据えて準備すること

さいたま市・浦和周辺の相続では、

さいたま家庭裁判所で遺産分割調停を行うことがあります。

調停では、調停委員や裁判所に対して、

預貯金の内容、相続人間の争点、これまでの経緯を分かりやすく説明する必要があります。

特に、預貯金や使い込みが問題になる場合は、次のような資料を提出することが有効です。

- 相続人関係図を作る

- 遺産目録を作る

- 金融機関ごとの残高を一覧にする

- 問題となる引き出しを時系列でまとめる

- 葬儀費用や医療費などの支出資料を整理する

- 不動産や保険など、預貯金以外の財産も一覧にする

▶ 遺産分割調停の申立てをするべきタイミングについてはこちらから

相談前に用意するとよい資料

預貯金の相続について相談する場合、

資料がすべてそろっていなくても相談は可能です。

ただ、手元にある資料を持参すると、問題点を早く把握しやすくなります。

相談前に用意するとよい資料は、次のとおりです。

- 被相続人の戸籍

- 相続人が分かる戸籍

- 遺言書がある場合は遺言書

- 通帳

- 通帳コピー

- キャッシュカード

- 金融機関からの郵便物

- 残高証明書

- 取引履歴

- 定期預金証書

- 葬儀費用の領収書

- 医療費の請求書・領収書

- 介護施設の請求書・領収書

- 固定資産税の納付書

- 不動産の登記事項証明書

- 名寄帳

- 生命保険に関する資料

- 相手方相続人とのメール、LINE、手紙

- これまでの話し合いのメモ

資料が足りない場合でも、何が足りないのか、

どこから取得できるのかを検討できます。

「通帳が手元にない」

「金融機関が分からない」

「兄弟が資料を見せてくれない」

という段階でも、相談する意味はあります。

よくある質問

- 相続した預貯金は、法定相続分どおりに当然にもらえるのですか。

-

いいえ。

相続人が複数いる場合、預貯金は原則として遺産分割の対象になります。

そのため、当然に法定相続分どおり払い戻してもらえるわけではありません。遺産分割協議や遺産分割調停の中で、

誰がどの口座を取得するか、代償金を支払うかなどを決める必要があります。 - 遺産分割が終わる前でも、預貯金を引き出せますか。

-

一定の範囲で可能です。

民法909条の2により、

各相続人は、相続開始時の預貯金額の3分の1に自分の法定相続分を掛けた金額について、

単独で払戻しを求めることができます。ただし、同一金融機関ごとに150万円が上限です。

払戻しを受けた金額は、後の遺産分割で取得したものとして扱われます。

- 兄弟が親の通帳を見せてくれない場合、どうすればよいですか。

-

まずは、金融機関から取得できる資料を集めることを検討します。

相続人であれば、残高証明書、取引履歴、口座の有無に関する照会などにより、

通帳が手元になくても一定の情報を得られる場合があります。資料がないまま感情的に問い詰めると、

相続人間の対立が深まり、かえって資料が出にくくなることがあります。まずは、どの金融機関に口座があり、いつ、いくらの入出金があったのかを確認することが重要です。

- 亡くなる前に親の預金が引き出されていました。使い込みになりますか。

-

引き出しがあるだけで、直ちに使い込みとはいえません。

親の生活費、医療費、施設費、介護費、葬儀準備費用などとして使われていることもあります。

ただし、親の判断能力が低下した後に多額の出金がある場合や、

相続人個人の口座に送金されている場合、説明がつかない現金引き出しが続いている場合は、

慎重に調べる必要があります。取引履歴、医療・介護資料、領収書、請求書などをもとに、

説明がつく支出と説明が難しい支出を分けて考えます。 - 葬儀費用は、亡くなった親の預金から支払ってよいですか。

-

葬儀費用のために預貯金が必要な場合、

遺産分割前の払戻制度を利用できることがあります。ただし、葬儀費用を遺産から支出するか、誰がどの範囲で負担するかは、

相続人間で問題になることがあります。葬儀費用、火葬費用、お布施、納骨費用などについては、

領収書や明細を残しておくことが重要です。後で相続人間の話し合いになったとき、

支出の内容を説明できるようにしておきましょう。

さいたま市・浦和周辺で預貯金の相続にお悩みの方へ

相続した預貯金は、金額が分かりやすい財産である一方、

実際の相続では揉めやすい財産でもあります。

特に、次のような場合は、早めに状況を整理することが重要です。

- 相続人の一人が通帳や残高を見せてくれない

- 亡くなる前後に大きな引き出しがある

- 葬儀費用、医療費、施設費、生活費として使われたお金の扱いで揉めている

- どの金融機関に口座があるのか分からない

- 預貯金だけでなく、不動産や生前贈与も問題になっている

- 遺産分割協議が進まず、調停を申し立てるべきか迷っている

預貯金の相続では、相手方を感情的に問い詰める前に、

残高証明書、取引履歴、通帳コピー、領収書、請求書などをもとに、

事実関係を一つずつ見ていくことが大切です。

さいたま未来法律事務所では、

さいたま市・浦和周辺の相続相談について、

預貯金の調査、通帳・取引履歴の確認、使い込みが疑われる引き出しの整理、

不動産を含む遺産分割の進め方、家庭裁判所での調停対応まで、

事情に応じて検討しています。

資料がすべてそろっていなくてもご相談いただけます。

まずは、手元にある通帳、金融機関の通知、戸籍、相続人とのやり取り、

葬儀費用や医療費の領収書などをお持ちください。

何が足りないのか、どこから資料を取得すべきかも含めて、

一緒に確認していきます。

さいたま市・浦和周辺で、預貯金の相続、通帳の開示、取引履歴の調査、

使い込みの疑い、遺産分割協議でお悩みの方は、

さいたま未来法律事務所までご相談ください。