ねこ

ねこ改定標準算定表で婚姻費用分担額を求める方法を知りたい人「別居している夫と婚姻費用について話合いをしています。改定標準算定表を使って婚姻費用が求められるそうですが、どのようにすればいいのですか。」

弁護士の佐々木康友です。

今回は改定標準算定表で婚姻費用分担額を求める方法について説明します。

夫婦が別居したとき、婚姻費用(生活費)をだれがいくら支払うのかを話し合っても、結局、物別れに終わってしまうことが多いです。

その場合、権利者(婚姻費用をもらう人)は、義務者(婚姻費用を支払う人)を相手方として、家庭裁判所に、婚姻費用分担請求調停の申立てをすることが考えられます。

婚姻費用分担請求調停では、婚姻費用分担額を算定する際には、改定標準算定表が用いられています。

夫婦が婚姻費用分担額について直接話合いをする場合も、改定標準算定表は大いに参考になります。

改定標準算定表の使い方は知っておいて損はないでしょう。

そこで、今回は婚姻費用分担額を算定する際に用いる改定標準算定表について説明します。

- 改定標準算定表は、婚姻費用分担額を簡易迅速に求めることができるものであり、婚姻費用分担請求調停・審判で広く用いられている

- 改定標準算定表を用いれば、夫婦の総収入、子の人数・年齢から婚姻費用分担額を求めることができる

- 総収入の算定方法は、給与所得者・自営業者の場合で異なる

- 改定標準算定表は、あくまでも標準的な婚姻費用分担額を求めるものであるため、子どもが私立学校・大学に通っている場合や、高額の医療費・介護料がかかる場合など、夫婦間に特別な事情がある場合は、婚姻費用分担額を個別具体的に計算する必要がある

- 改定標準算定方式により婚姻費用分担額を算定する方法

婚姻費用全般について知りたい方は、次の記事を参考にして下さい。

改定標準算定表とは

算定表という言葉は聞いたことがある方もいるかもしれません。

改定標準算定表とは、婚姻費用分担額の算定にあたり、義務者(婚姻費用を支払う人)が、権利者(婚姻費用をもらう人)にいくら支払うべきなのかをグラフ上で簡単に求めることができるものです。

- 夫婦のそれぞれの収入

- 子どもの人数・年齢

この2点をもとに、グラフ上で婚姻費用額分担額を求めることができます。

改定標準算定表は、家庭裁判所の実務では広く用いられています。

婚姻費用分担請求調停では、この改定標準算定表を用いて婚姻費用分担額を検討する場合が多いです。

標準算定表は、15年ぶりに令和元年12月23日に改定されました。そのため改定標準算定表といわれています。古いものを使わないように気を付けてください。

なぜ改定標準算定表を用いるのか

家庭裁判所で婚姻費用分担額を計算するに際し、改定標準算定表が用いられているのはなぜでしょうか。

そもそも婚姻費用分担額はこう決めなければならないという方法はありません。

本来は、夫婦の収入や生活実態に応じて、個別具体的に婚姻費用分担額は決められるべきでしょう。

しかし、何も基準のないまま調停で話合いをしても、夫婦間で、「これくらいは必要だ」「いや、そんなに必要なわけがない」というこで話合いが紛糾してしまい、いつまでたっても合意ができないことなってしまいます。

婚姻費用は、権利者(婚姻費用をもらう人)やその監護する子どもの日々の生活のために不可欠なお金です。せっかく調停を申し立てたのに、婚姻費用分担額についていつまでも合意ができないと、権利者やその監護する子の生活は立ちいかなくなります。

そこで、家庭裁判所では、簡易迅速に婚姻費用を求める算定方式(標準算定方式)を定めています。

この標準算定方式に基づいて作成されたが改定標準算定表です。

改定標準算定表を用いれば、夫婦の収入、子の人数・年齢に基づいて、グラフ上で直ちに婚姻費用分担額を求めることができます。

改定標準算定表は、子の人数・年齢ごとに裁判所のホームページで公表されています。

改定標準算定表の使用方法

それでは、改定標準算定表からどのように婚姻費用分担額を求めるかを順を追って説明していきましょう。

①夫婦それぞれの総収入額を決定する

改定標準算定表では、義務者(婚姻費用を支払う人)と権利者(婚姻費用をもらう人)の総収入額に基づいて、婚姻費用分担額を求めることとなりますので、まず、義務者と権利者の総収入額を確定させる必要があります。

総収入額とは、税金、社会保険料などが控除される前の年収額です。

総収入額の求め方は、給与所得者か自営業者かによって異なります。

給与所得者の総収入

給与所得者の場合、直近(前年)の給与所得の源泉徴収票の「支払金額」、市民・県民税課税証明書の「給与の収入金額」が総収入となります。

今年になって勤め始めた場合など、これらの書類がないのであれば、毎月の給与明細書などから総収入額を推定することになります。

- 給与所得の源泉徴収票の「支払金額」

- 市民・県民税課税証明書の「給与の収入金額」

- 毎月の給与明細書 など

自営業者の総収入

給与所得者と比べると、自営業者の総収入の計算は少し複雑です。

基本となる金額は、所得税の確定申告書の「課税される所得金額」です。

しかし、この「課税される所得金額」は、税法上の理由により、様々な控除がされた後の金額であるため、そのまま自営業者の総収入とすることは適切ではありません。

そこで、「課税される所得金額」に、次に挙げる項目を加算したものを、自営業者の総収入としています。

まず、①~⑧は、現実には支出されたものではないので、これらのものが税法上控除された上で「課税される所得金額」が求められている場合は、総収入を計算するにあたっては、「課税される所得金額」にこれらのものを加算します。

⑨と⑩は、現実に支出されたものではありますが、標準的な医療費と生命保険料は、婚姻費用分担額の算定にあたり、改定標準算定方式において経費として考慮済みであるため、⑨と⑩を認めてしまうと、医療費と生命保険料を二重に控除してしまうことになります。

そこで、医療費と生命保険料が税法上控除された上で「課税される所得金額」が求められている場合は、総収入を計算するにあたっては、「課税される所得金額」にこれらのものを加算します。

⑪と⑫は、その性質上、婚姻費用分担額の算定の前に控除するべきものではないため、これらのものが税法上控除された上で「課税される所得金額」が求められている場合は、総収入を計算するにあたっては、「課税される所得金額」にこれらのものを加算します。

以上より、自営業者の場合の総収入の計算式は次のとおりとなります。

【自営業者の総収入】=【所得税の確定申告書の「課税される所得金額」】+①~⑫

- 雑損控除

- 寡婦寡夫控除

- 勤労学生障害者控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

- 専従者給与

- 医療費控除

- 生命保険料控除

- 小規模企業共済等掛金控除

- 寄付金控除

無職の場合の総収入

無職の場合、基本的には総収入はゼロとなりますが、働けるのに働いていない事情が認められる場合、潜在的稼働能力があるとして、一定の収入を推計されることがあります。

婚姻費用は夫婦の収入に応じて負担するべきものであり、夫婦のどちらかが働けるのに働いていない場合は、総収入をゼロとして婚姻費用の分担を一方に全部押し付けるのは不公平と考えられるからです。

夫婦のどちらかに潜在的稼働能力があるとされる場合、総収入は、厚生労働省が毎年実施している賃金構造基本統計調査に基づいて計算されることが多いです。

潜在的稼働能力があるかどうかは、

- 権利者・義務者の健康状態

- 監護している子どもの年齢・人数・健康状態

などに基づいて個別具体的に検討されます。

無職・無収入の場合の婚姻費用分担額の算定については、次の記事で詳しく説明していますので参考にしてください。

児童手当等の給付金の支給を受けている場合

夫婦に子どもがいる場合、国、都道府県、市区町村から、次のような給付金を受給している場合があります。

| 給付金の名称 | 根拠法 |

|---|---|

| 児童手当 | 児童手当法 |

| 高等学校等就学支援金 | 高等学校等就学支援金の支給に関する法律 |

| 児童扶養手当 | 児童扶養手当法 |

夫婦のどちらかがこういった給付金を受給している場合、婚姻費用分担額の算定にあたり、収入に含めるべきかとの問題がありますが、通常は収入に含めません。

これらは、子どものために支給される給付金であるため、子どもを監護している方の親が全額受給するべきと考えられるからです。婚姻費用分担額算定のための収入に含めてしまうと、これらの給付金の一部が子どもを監護していない方に渡されることになってしまいます。

したがって、夫婦が別居している場合、子どもを監護している方が権利者(婚姻費用をもらう方)となるのが通常ですが、その権利者がこれらの給付金を受けているからといって、給付金を受けている分だけ婚姻費用分担額を減額すべきということにはなりません。

使用する改定標準算定表の種類

改定標準算定表は、裁判所のホームページに公開されています。

表1~9が養育費、表10~19が婚姻費用の算定表です。

婚姻費用の算定表は、未成年の子どもの人数(0~3人)、年齢区分(0~14歳と15歳以上)ごとに、10種類用意されていますので、該当するものを用いて婚姻費用分担額を求めます。

総収入額については、最高額が、給与所得者2,000万円、自営業者1,567万円です。

子どもの数も3人までです。

したがって、子どもが4人以上いる場合、総収入額が給与所得者2,000万円、自営業者1,567万円を超える場合は、個別に婚姻費用分担額を検討する必要があります。

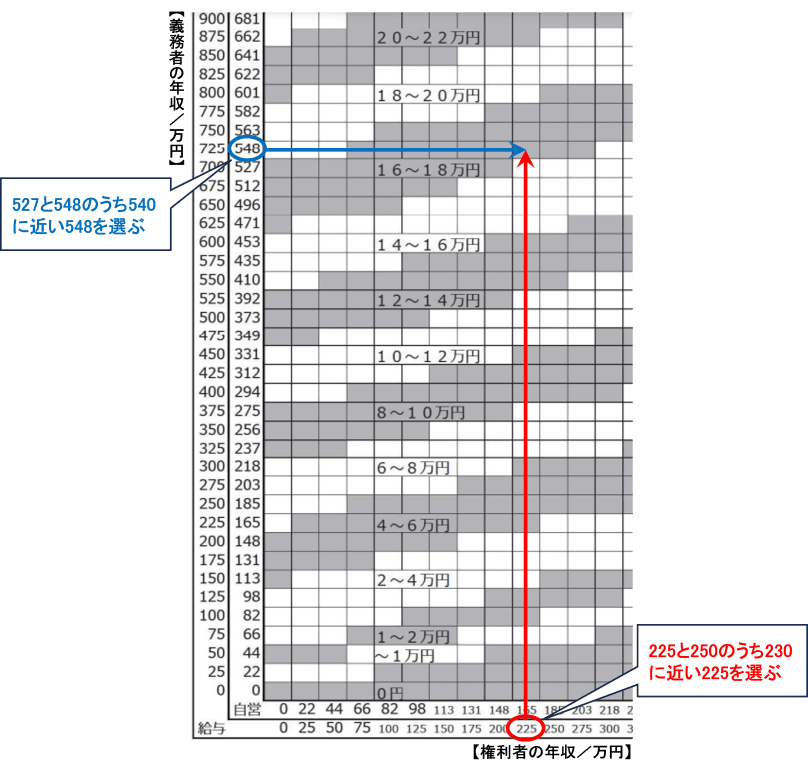

改定標準算定表の読み方

改定標準算定表からどのようにして婚姻費用分担額を求めればよいのかを説明します。

具体的なケースに基づいて説明した方が分かりやすいと思いますので、次の設定に従って説明します。

- 義務者(夫):自営業者、総収入額(年収)540万円

- 権利者(妻):給与所得者、総収入額(年収)230万円

- 子ども:第1子17歳、第2子13歳、第3子10歳

- 子どもは全員権利者(妻)と同居

以上の設定では、子ども3人、第1子15~19歳、第2子及び第3子0~14歳の場合に該当しますから、表17を使用することになります。

義務者は自営業者ですから、算定表の縦軸の【自営】の欄を見ます。

義務者の年収540万円に近い金額として527万円と548万円がありますが、より近い548万円を基準にします。

一方、権利者は給与所得者ですから、算定表の横軸の【給与】の欄を見ます。

権利者の年収230万円に近い金額として225万円と250万円がありますが、より近い225万円を基準にします。

縦軸の548万円の欄を右横に伸ばした線と、横軸の225万円の欄を上に伸ばした線が交差するのは、16~18万円(月額)の枠内となります。

通常は、義務者と権利者の協議で、この16~18万円枠内で婚姻費用分担額を決定することになります。

- 義務者又は権利者に、給与所得(給与所得者)と事業所得(自営業者)の両方がある場合、算定表はどのように使用するのですか。

-

給与所得か事業所得のどちらかに換算して合わせる場合が多いです。

例えば、給与所得が500万円、事業所得が400万円あったとします。算定表上、事業所得400万円に対応する給与所得は525万円程度ですから、これと給与所得500万円を合計して、給与所得1,025万円として算定表を使用します。

改定標準算定表で求めた婚姻費用分担額が問題となり得るケース

本来、夫婦が共同生活をするのに必要となる婚姻費用分担額は、夫婦の総収入のみから定められるものではありません。

当然に、夫婦間の個別的な事情による金額の変動は考えられます。

そこで、改定標準算定表では、通常生じるであろうと想定される事情を考慮して、婚姻費用分担額が1~2万円の幅を持たせて設定されています。

婚姻費用分担請求調停・審判では、夫婦間の個別的な事情も踏まえた上で、多くの場合、この1~2万円の幅の範囲内で調整を行って婚姻費用分担額を決定しています。

ただし、改定標準算定表は、あくまでも標準的な婚姻費用分担額を簡易迅速に定めるために定められたものに過ぎないことには注意が必要です。

夫婦間に特別な事情があり、改定標準算定表によることなく個別的に婚姻費用分担額を検討するべきなのに、無理に改定標準算定表の範囲で調整しようとすると、かえって不公平な結果になりかねません。

以下では、改定標準算定表で婚姻費用分担額を求めると問題となり得るケースについて説明します。

義務者が権利者の居住している住宅のローンを支払っている場合

義務者(婚姻費用を支払う人)が、権利者(婚姻費用をもらう人)の居住しているマイホームの住宅ローンを返済していることがあります。

この場合、義務者が毎月返済している住宅ローンは、婚姻費用分担額から控除するべきなのでしょうか。

そもそも住宅ローンとは、マイホームを購入する際に金融機関から借りたお金です。

義務者が毎月住宅ローンを返済しているのは、不動産という夫婦の共有財産を形成するためと考えられます。

そうすると、義務者が住宅ローンを返済していたことは離婚後の財産分与において考慮されるべきことと考えられますので、毎月の住宅ローンの返済額を婚姻費用分担額から全額控除するのは適切ではないと考えられます。

とはいえ、義務者が住宅ローンを返済することにより、権利者は、マイホームが金融機関により差し押さえられることもなく、無償で住居を確保できているとも考えることができます。

また、婚姻費用分担額のほかに住宅ローンも負担しなければならない義務者の負担も大きいのが現実です。

そうすると、婚姻費用分担額の計算において、義務者が返済している住宅ローンについても一定の考慮をすべきとされる場合もあり得ます。

義務者が別居中の権利者の家賃を支払っている場合

義務者が別居中の権利者の住む住宅の家賃を支払っている場合、婚姻費用分担額の一部を支払っているものといえるので、基本的には、改定標準算定表で求められる婚姻費用分担額から家賃を控除した残額が、義務者に支払うべき金額になるものと考えられます。

しかし、改定標準算定表で求められる婚姻費用分担額から家賃相当額の全額を控除すると、権利者に支払われる婚姻費用分担額が小さくなりすぎてしまい、権利者の生活に著しい支障となることもあり得ます。

そういった場合には、改正標準算定表で求められる婚姻費用分担額の範囲に限定されることなく、個別具体的に検討すべきと考えられます。

義務者が別居中の権利者の公共料金の支払いを負担している場合

義務者が別居中の権利者の住居の公共料金の支払いを負担していることがあります。

この場合、その金額を婚姻費用分担額から控除できるかについては、通常の公共料金程度の金額であれば、基本的には算定表の幅のなかで考慮されるべき事項と考えられます。

義務者、権利者、子どもに疾患や障害がある場合の医療費等

義務者、権利者、子どもに疾患や障害がある場合の医療費等も、通常の範囲の医療費であれば、改定標準算定表においてあらかじめ考慮されていますので、改定標準算定表の1~2万円の幅の範囲内で調整すべきです。

しかし、通常の範囲を超える高額の医療費、介護費、看護費などが発生する場合は、改定標準算定表にかかわらず特別な事情として個別具体的に婚姻費用分担額を計算すべきと考えます。

子どもが私立学校や大学に通っている場合

改定標準算定表では、子どもが公立中学校、公立高等学校に通学する場合の費用は考慮されていますが、それを超える私立学校や大学に進学した場合の費用は考慮されていません。

そのため、子どもが私立学校や大学に進学した場合、公立中学校、公立高等学校の費用を超える教育費について、義務者(婚姻費用を支払う方)に請求できるのかが問題となります。

結論としては、義務者には、改定標準算定表において考慮されている公立中学校、公立高等学校に関する費用は支払う義務がありますが、それを超える費用を当然に負担しなければならないわけではありません。

とはいえ、親は、未成熟な子ども(経済的に自立していない子ども)に対しては、自己と同一の水準の生活を確保する義務(生活保持義務)を負っています(民法877条1項)。

そして、中学生、高校生の場合はもちろんのこと、子どもがたとえ成人したとしても、大学生である場合には、現に大学を卒業するまでは自ら生活をするだけの収入を得ることはできないのが通常ですから、なお未成年と同視できる未成熟子と考えられます。

そこで、

- 親が私立学校や大学への進学を了承している

- 親が了承していなくても、親にある程度の収入がある

- 親が了承していなくても、親も大学を卒業している

などといった事情があり、子どもが私立学校や大学に進学することが不合理なものでなければ、私立学校や大学への進学の費用を婚姻費用分担額として請求することが認められることが多いです。

私立学校や大学への進学の費用を婚姻費用分担額として請求することが認められる場合、改定標準算定表において考慮されている教育費を超過する部分を、義務者と権利者が按分して負担することになります。

義務者又は権利者に負債がある場合

夫婦で共通に負担するべき負債である場合は、夫婦の各基礎収入額の割合で按分したり、あらかじめ義務者の総収入額から負債を控除して、算定表を使用するなどの方法が考えられます。

一方の浪費を原因とする負債については、夫婦で共通に負担するべきものではありませんから、婚姻費用分担額に反映すべきものではありません。

義務者又は権利者が実家から援助を受けている場合

義務者又は権利者が実家から援助を受けている場合、実家からの援助は好意に基づくものなので、婚姻費用分担額の増額又は減額は考慮すべきではありません。

ただし、実家からの援助があるため、働けるのに働いていないという場合は、潜在的稼働能力があるとして、推定された収入に基づいて婚姻費用分担額を算定する必要があると考えられます。

改定標準算定方式について

改定標準算定表を用いれば、夫婦それぞれの総収入さえ分かれば婚姻費用分担額を一目瞭然で求めることができて大変に便利です。

しかし、改定標準算定表は、夫婦間に通常生じるであろう事情を考慮して作成されているものであるので、改定標準算定表では考慮されていないような特別の事情がある場合は、改定標準算定表により婚姻費用分担額を求めるとかえって不公平な結果となってしまうことがあります。

また、そもそも改定標準算定表は、子どもの数は3人まで、総収入額については給与所得者2,000万円、自営業者1,567万円までしか対応していないので、子どもが4人以上いる場合、総収入額が給与所得者2,000万円、自営業者1,567万円を超える場合については、改定標準算定表を用いて婚姻費用算定額を求めることができません。

こういった場合には、改定標準算定表を用いるのではなく、改定標準算定表の基礎となっている改定標準算定方式により、個別具体的に婚姻費用分担額を計算する必要があります。

以下では、改定標準算定方式により個別的に婚姻費用分担額を計算する方法を簡単に説明します。

①夫婦それぞれの総収入額を求める

まずは、夫婦それぞれの総収入額を求めます。

この点は、改定標準算定表を用いて婚姻費用分担額を求める場合と変わりません。

総収入額の求め方は、こちらで説明したとおりです。

②夫婦それぞれの基礎収入額を求める

夫婦それぞれの総収入額から、統計・法律により推計された公租公課、特別経費、職業費を差し引いて、基礎収入額を求めます。

租税公課とは所属税・住民税・社会保険料(健康保険料、厚生年金保険料、雇用保険料等)、職業費とは被服費・交通通信費・書籍費・諸雑費・交際費など、特別経費とは住居に要する費用・保険医療費などです。

改定標準算定方式では、総収入額に一定の指数(基礎収入の割合)を掛けることによって、基礎収入額が求められます。

【基礎収入額】=【総収入額】×【基礎収入の割合】

基礎収入の割合には一定の幅がありますが、総収入額が大きいほど、反対に基礎収入の割合は小さくなります。

これは、総収入額が大きくなっても、生活費はそれほど大きくならないのが通常だからです。

また、給与所得者・自営業者によっても基礎収入の割合は異なります。これは、給与所得者・自営業者によって、公租公課、特別経費、職業費が異なっているとの考えられるからです。

| 総収入(給与所得者) | 基礎収入割合 |

|---|---|

| 0~75(万円) | 54(%) |

| ~100 | 50 |

| ~125 | 46 |

| ~175 | 44 |

| ~275 | 43 |

| ~525 | 42 |

| ~725 | 41 |

| ~1325 | 40 |

| ~1475 | 39 |

| ~2000 | 38 |

| 総収入(自営業者) | 基礎収入割合 |

|---|---|

| 0~66(万円) | 61(%) |

| ~82 | 60 |

| ~98 | 59 |

| ~256 | 58 |

| ~349 | 57 |

| ~392 | 56 |

| ~496 | 55 |

| ~563 | 54 |

| ~784 | 53 |

| ~942 | 52 |

| ~1046 | 51 |

| ~1179 | 50 |

| ~1482 | 49 |

| ~1567 | 48 |

③婚姻費用分担額を求める

夫婦それぞれの基礎収入額が求められたら、合計した金額を求めます。

この金額を夫婦と未成年の子どもで生活費として按分することになります。

夫婦は対等ですが、未成年の子どもは大人ほど生活費が掛かりません。

夫婦の生活費をそれぞれ100とすると、未成年の子どもの生活費は、0~14歳が62、15歳以上が85となります。

| 当事者 | 生活費指数 |

|---|---|

| 夫婦(権利者と義務者) | 100 |

| 子(0~14歳) | 62 |

| 子(15歳~) | 85 |

例えば、17歳の子ども1人、10際の子ども1人のいる夫婦で、権利者である妻が2人の子どもと同居している場合、義務者である夫は、権利者である妻に対して次の算定式に基づく婚姻費用分担額を支払う必要があります。

\(X=義務者の基礎収入額\)

\(Y=権利者の基礎収入額\)

\(Z=権利者と子ども2人の生活費\)

\(Z=(X+Y)\displaystyle\times\frac{100+85+62}{100+100+85+62}\)

\(義務者の権利者に対する婚姻費用分担額=Z-Y\)

婚姻費用の悩み・問題はさいたま未来法律事務所へ

改定標準算定表を用いれば、夫婦それぞれの総収入さえ分かれば婚姻費用分担額を一目瞭然で求めることができて大変に便利です。

しかし、夫婦間に特別な事情がある場合、裁判所が公開している改定標準算定表を用いて、夫婦の総収入から簡単に婚姻費用分担額を求めることができないことも多いです。

この場合、推定される収入や夫婦の生活状況などを踏まえ、個別具体的に婚姻費用分担額を計算していくこととなりますが、法的観点も含めた総合的な判断が必要となるため、法律専門家ではない方が自分で計算することは容易ではありません。

さいたま未来法律事務所の弁護士は、これまで多数の離婚事件を取り扱ってきており、婚姻費用分担額を個別具体的に計算することが必要となるケースの経験も豊富です。

婚姻費用について悩み・問題を抱えている方は、ぜひ当事務所までご相談ください。