ねこ

ねこ借金がある場合の財産分与について知りたい人「夫と離婚することになりました。夫はかなり借金を抱えているようです。いくらかは財産分与してもらえるのでしょうか。」

弁護士の佐々木康友です。

これまでの業務経験を踏まえて、こういった疑問に答えます。

- 借金がある場合の財産分与はどうなるのか

- プラスの場合

- マイナスの場合

- マイナスの財産は誰が負担するのか

今回は、借金がある場合の財産分与について説明します。

離婚時の財産分与とは、夫婦の共有財産を清算するものです(民法768条1項)。

夫婦の共有財産が、不動産や銀行預金などのプラスの財産(積極財産)だけならよいですが、住宅ローン・借金などのマイナスの財産(消極財産)がある場合は財産分与の方法も複雑となります。

特に、次の場合は夫婦間で揉める原因となり、合意まで時間を要することも多いです。

- プラスの財産よりマイナスの財産が大きい(実質マイナス)

- 夫婦で共同して負担すべきマイナスの財産(住宅ローン等)と、どちらか一方のみで負担すべきマイナス財産(遊興費のカードローン等)が混在している

離婚時の財産分与全般については、次の記事を参考にして下さい。

財産分与はプラスの財産を清算するもの

財産分与とは、夫婦が婚姻期間中に協力して形成した財産(夫婦の共有財産)を清算することです。

夫婦はそれぞれ役割分担しながら共同生活を送っていますので、通常、夫婦の婚姻期間中に形成した財産は、夫婦の共有財産になります。

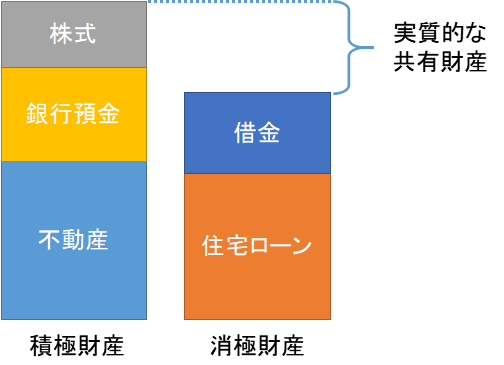

夫婦の共有財産は、積極財産(不動産・現金・銀行預金・有価証券等)だけとは限りません。不動産を購入する場合に住宅ローンを借りるなど、消極財産(借金・住宅ローン・連帯保証債務等)もあります。

財産分与は、積極財産から消極財産を差し引いた実質的な夫婦の共有財産がプラスの場合に、そのプラス分を対象として行われることになります。

【実質的な夫婦の共有財産】=【夫婦で協力して形成した積極財産】-【夫婦で共同して負担すべき消極財産】

親から相続。贈与を受けた財産、婚姻前に形成した財産など、夫婦の一方に固有の財産(特有財産)は、夫婦の共有財産に含まれないことに注意しましょう。

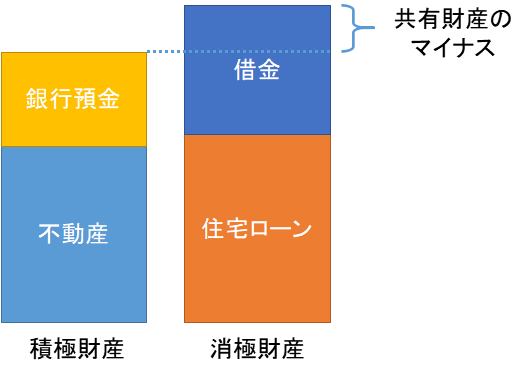

つまり、夫婦の共有財産が実質的にゼロかマイナスになってしまっている場合、分与すべき財産がないので、法律上は、相手方に対して財産分与請求をすることができません。

とはいえ、実質的な夫婦の共有財産がゼロかマイナスであったとしても、現実には、夫婦の共有財産として、積極財産も消極財産も存在しています。

これらの帰属をはっきりさせないまま、夫婦が離婚してしまうと、問題解決を先送りにするだけです。

そこで、実務上は、実質的な夫婦の共有財産がゼロかマイナスであったとしても、個々の積極財産と消極財産について、夫婦のどちらに帰属するのか検討されることになります。

夫婦で共同で負担するべき消極財産

消極財産はすべて夫婦で共同して負担する必要があるのではありません。夫婦で共同して負担すべきなのは、夫婦の共同生活の必要から負担することとなった消極財産のみです。

夫婦間で大きな問題となるのが、この消極財産(借金・住宅ローン・連帯保証債務等)について、夫婦で共同で負担すべきなのか、どちらか一方が負担すべきなのかという点でしょう。

このような感じです。

ねこ借金は、どうせパチンコか競馬でしょ?

いぬ

いぬいや、小遣いが少なすぎて会社の付き合いの飲み会にも行けないからしょうがなく借りたものだ!

夫婦で共同して負担すべきかどうかに明確な基準があるわけではありませんが、夫婦の共同生活に必要であるとして負担した債務等については、夫婦で共同して負担すべきことになりますし、夫婦のどちらか一方の個人的な理由で負担した債務等については、夫婦で共同して負担すべきではないということになるでしょう。

しかし、その線引きはあいまいです。会社の飲み会であっても必要経費と言えないこともありません。

例えば、次の表のように整理できるのではないかと思います。ただし、必ずしもこの通りとは限りませんので、ケースごとの検討は必要になります。

| 夫婦で共同して負担すべきもの | 夫婦のどちらか一方が負担すべきもの |

|---|---|

| 住宅ローン 自動車のローン 生活費のための借金 子の教育資金のローン 日常家事債務 | 遊興費のためのカードローン 学生時代の奨学金 結婚前の債務 親の債務 連帯保証債務 |

- 生活のために消費者金融から借金した場合も、日常生活にかかわる借金ということで平等の負担となりますか?

-

生活のために妻が夫に無断で消費者金融から借金した事例で、借金が膨大になった責任の多くは妻にあると判断した事例があります(東京家裁審判昭和61年6月13日)。やはり限度というものはあると思います。

夫婦の日常生活のために負担した債務は、夫婦で共同して負担すべきと考えられますので、夫婦の一方のみの名義で負担した債務であったとしても、夫婦の他方も連帯して責任を負うこととされます。

したがって、債権者は、債務の名義人ではない夫婦の他方に対しても支払いを請求することができます。これを日常家事債務といいます(民法761条)。

積極財産が消極財産を上回る場合

積極財産 > 消極財産

この場合、実質的な夫婦の共有財産はプラスとなります。このプラス分を夫婦で清算して、最終的な財産分与額とすることになります。

清算割合は、夫婦の共有財産の形成に対する貢献度・寄与度によって変わってきます。ただし、夫婦のどちらかの特別な才能・努力によって財産が形成されたなどの事情がない限りは、通常、夫婦の寄与度・貢献度は平等と考えられますから、2分の1ずつということになります。

具体的な財産分与の方法としては、積極財産と消極財産の一つひとつについて、夫婦のどちらに帰属するのかを決定して、そのトータルの金額が、上に述べた最終的な財産分与額となるように調整します。

通常は、積極財産を多く取得する方が消極財産も負担することで話はまとまりやすいのではないかと思います。

借金が積極財産を上回る場合

積極財産 ≦ 消極財産

どちらかというと、夫婦間で揉めやすいのはこちらの場合でしょう。

この場合、実質的な夫婦の共有財産はゼロかマイナスとなります。そもそも財産分与すべき財産がないということになりますから、法律上、相手方に対して財産分与を請求することができないことになります。

しかし、この場合も、積極財産と消極財産の一つひとつについて、夫婦のどちらに帰属するのかを決定する必要があります。

消極財産(借金・住宅ローン・連帯保証債務等)とは、第三者に対する債務です。いずれは債務の弁済をすべき時が来ます。夫婦の共同生活のために負担した債務なのに、債務名義人である夫婦のどちらか一方だけが負担することとなるのは不公平だからです。

ただし、ここで重要なことですが、夫婦間で、離婚後、債務名義人ではない方が債務を負担することを合意したとしても、その合意は夫婦間のみで効力があるに過ぎません。第三者である債権者に対しては効力がないことに注意が必要です。

例えば、次のような場合です。

住宅ローンでは、債務者が夫となっていた。離婚協議により、夫婦は、住宅の財産分与を受ける妻が、住宅ローンの残額についても全て負担することに合意した。

この場合、妻が住宅ローンを全て負担する合意をしても、債権者である金融機関には効力がありません。金融機関は、住宅ローン契約どおりに、債務者である夫に住宅ローン全額の支払いを求めることができます。

それでも、夫婦間において、こういった取り決めをしておくことには意味があります。例えば、妻が住宅ローンの残額を負担する合意をしていたのに支払わず、夫が支払った場合、妻に請求(これを法律上は求償といいます。)することができるからです。

これを履行引受けといいます。離婚協議書では、例えば次のような文言で記載されます。

マイホームなどの不動産の財産分与について詳しくは次の記事を参考にしてください。