いぬ

いぬ父が亡くなりました。代々商売を営んでおり、長男である私が後を継いだため、商売に使う土地や建物は私が生前贈与を受けました。遺産分割協議で、土地や建物については特別受益の持戻し免除の意思表示を主張したいのですが認められるでしょうか。

最近、このような相談が多く寄せられます。

同様に多いのが、「母の介護のために仕事を辞めて10年間看てきました。その間、母から自宅を贈与されましたが、遺産分割のときにこれを持ち戻す必要があるのでしょうか」といった相談です。

特別受益の持ち戻し免除の問題は、遺産分割協議において非常に重要な論点となります。

しかし、実際には、特別受益の持ち戻し免除の制度の存在自体を知らないために、本来主張できる権利を見逃してしまうケースも少なくありません。

この記事では、以下の点について具体例を交えてわかりやすく解説していきます。

・特別受益の持ち戻し免除とは何か

・どのような場合に認められるのか

・黙示の意思表示が認められる5つの条件

・具体的な計算例

・実務上の留意点

なお、特別受益の持ち戻しについて次の記事で詳しく説明しています。

特別受益の持ち戻し免除の基礎知識

特別受益とは

特別受益とは、相続人が、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた場合の利益をいいます(民法903条1項)。

特別受益とは、相続人が被相続人から受けた財産的利益のことで、「遺贈」と「生前贈与」の両方を含みます。

民法903条1項は、次の3つの類型を特別受益として定めています。

| 項目 | 内容 |

|---|---|

| 遺贈 | 被相続人の遺言により、相続人が受けた財産的利益です。遺言により、特定の相続人に特定の財産を相続させる「特定遺贈」や、相続財産の一定割合を相続させる「包括遺贈」が含まれます。 |

| 婚姻・養子縁組のための贈与 | 相続人の婚姻や養子縁組に際して被相続人から受けた贈与です。たとえば、結婚時の新居購入資金の贈与などが該当します。 |

| 生計の資本としての贈与 | 相続人の生活基盤を形成するために被相続人から受けた贈与です。典型的には、事業承継のための事業用資産の贈与や、独立開業資金の贈与などが該当します。 |

例えば、次のような場合が特別受益に当たります。

- 長男が父から事業用の土地建物を生前贈与された

- 娘が結婚時に親から新居購入資金を贈与された

- 次男が家業を継ぐために事業資金の贈与を受けた

このような特別受益がある場合、原則として遺産分割の際に、特別受益の金額を計算に入れる必要があります。

これは、ある相続人が特別受益を受けている場合、これを遺産分の際に計算に入れないと、その相続人に遺産の配分が多く偏ることとなり、不公平な結果となってしまうからです。

持ち戻し免除の意思表示の意味

特別受益の持ち戻し免除の意思表示とは、被相続人が「この贈与は遺産分割の計算に入れなくてよい」という意思を示すことです。

民法903条3項では、「被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。」とされています。

この「異なった意思表示」こそが、特別受益の持ち戻し免除の意思表示を意味します。

民法903条3項に基づくこの制度により、被相続人は特定の相続人に対して、より手厚い財産的配慮をすることができるわけです。

冒頭の説例では、父が、家業を継いだ長男に店舗兼住宅を生前贈与しています。

この贈与について持ち戻し免除の意思表示をすることで、長男は遺産分割時に、この不動産の価値を計算に入れずに、さらに法定相続分に応じた遺産の取得が可能になります。

適用される場面

持ち戻し免除の意思表示が問題となる典型的な場面として、以下のようなケースが挙げられます。

事業承継の場合

家業を継ぐ子に対して、事業用の土地建物や営業権を生前贈与するケースです。

事業の円滑な継続のために、この贈与を特別受益として扱わない配慮が必要となることがあります。

老後の生活保障の場合

配偶者に自宅を贈与するケースです。

2018年の民法改正により、婚姻期間が20年以上の夫婦間での居住用不動産の贈与については、持ち戻し免除の意思表示があったものと推定されるようになりました(民法903条4項)。

介護への対価の場合

被相続人の介護を長年担当してきた相続人への贈与について、その労苦への対価として持ち戻し免除が認められることがあります。

持ち戻し免除が認められるケース

事業承継の場合

事業承継は、持ち戻し免除が多く認められるケースの一つです。

次のような具体例を見てみましょう。

創業50年の老舗飲食店を営むAさんには2人の子供がいました。長男Bは20年前から店を手伝い、今では実質的な経営者となっています。次男Cは会社員として別の道を歩んでいます。Aさんは、店舗兼住宅として使用している建物と土地(評価額8000万円)をBに生前贈与しました。

このケースでは、以下の理由から持ち戻し免除が認められる可能性が高いと考えられます。

- 長男Bが20年以上にわたり家業に従事し、事業を支えてきた

- 次男Cには家業を継ぐ意思がなく、別の職業についている

- 事業の継続性を確保するために、店舗等の権利関係を明確にする必要がある

老後の生活保障の場合

2018年の民法改正で新設された903条4項は、配偶者の老後の生活保障を重視する内容となっています。

結婚45年目の夫Dさんは、妻Eさんに自宅の土地建物(評価額5000万円)を贈与しました。

この場合、以下の要件を満たすため、持ち戻し免除の意思表示があったものと推定されます(民法904条4項)。

- 婚姻期間が20年以上である

- 贈与の対象が居住用の建物またはその敷地である

- 配偶者間の贈与である

扶養への対価の場合

被相続人の介護や扶養を担当してきた相続人への贈与については、その労苦への対価として持ち戻し免除が認められることがあります。

母Fさんには3人の子供がいました。長女Gさんは仕事を辞めて10年間、要介護状態の母の介護を一手に引き受けてきました。母は自宅(評価額3000万円)をGさんに贈与しました。

この場合、以下の事情を考慮して、持ち戻し免除が認められる可能性があります。

- 長期間にわたる献身的な介護の存在

- 介護のために相続人が被った経済的不利益

- 他の相続人が介護に関与していない事実

持ち戻し免除の意思表示の方法

特別受益の持ち戻し免除の意思表示の方法は、生前贈与と遺贈とで異なります。

生前贈与の場合

生前贈与の場合、特別受益の持ち戻し免除の意思表示の方法は問われません。

贈与と同時に持ち戻し免除の意思表示をすることもありますし、明示の意思表示がなく黙示の意思表示の場合もあります。

遺贈の場合

遺贈は、遺言により、被相続人の死亡時に財産を贈与するものです。

遺贈について持戻しの免除をする場合はその旨を遺言に定めることができます。

それでは、遺贈の持ち戻し免除の意思表示は必ず遺言によらなければならないのかですが、民法に遺言でなければならないとの規定はありませんので、必ず遺言である必要はありません。

ですので、遺言以外の方法で持ち戻し免除の意思表示をすることもできます。

また、遺言その他の方法で持ち戻し免除の意思表示が明示されていなくても、黙示の特別受益の持ち戻し免除の意思表示が認められる余地があります。

但し、これまで説明したとおり、特別受益については原則として持ち戻しをすることとなっているのは、相続人間の公平を図るためです(民法903条1項)。

その公平の要請を排除してもなお、被相続人の意思を尊重して、持ち戻しの免除を認めようというのです。

そうであれば、遺贈について、黙示の持ち戻し免除の意思表示を認めるのであれば、生前贈与の場合より明確な意思表示の存在が認められるべきと考えます。

黙示の意思表示が認められる5つの条件

持ち戻し免除の意思表示は、必ずしも明示的に行われるとは限りません。

意思表示が明示的に行われていなくても、状況から黙示的に持ち戻し免除の意思表示がされたと認められることがあります。

実務上問題となるのは、ほとんどの場合、黙示の持ち戻し免除の意思表示があったといえるかどうかでしょう。

それでは、どのような場合に黙示の持ち戻し免除の意思表示が認められるのでしょうか。

実務では、黙示の持ち戻し免除の意思があったかどうかは、持ち戻しの免除の意思を認めるのが合理的といえるかという観点から検討されているように思われます。

黙示の持ち戻し免除の意思表示があったかどうかは次の点を総合的に考慮することになるといわれています(雨宮則夫・石田敏明編「遺産相続訴訟の実務」)。

- 贈与の内容及び価額

- 贈与がされた動機

- 被相続人と贈与を受けた相続人及びその他の相続人との生活関係

- 相続人及び被相続人の職業、経済状態及び健康状態

- 他の相続人が受けた贈与の内容・価額及び持ち戻し免除の意思表示の有無

以下、実務上、特に重要となるこの5つの場合を詳しく見ていきましょう。

特定の相続人を優遇することに合理的理由がある場合

被相続人が特定の相続人を優遇する合理的な理由が認められる場合、黙示の持ち戻し免除の意思表示が認められやすくなります。

たとえば、以下のような事情が存在する場合です

- 長年の事業承継への貢献

- 被相続人の介護や扶養への特別な寄与

- 特定の相続人の経済的困窮状態への対応

これらの事情は、単独ではなく総合的に判断されます。

優遇の必要性については、客観的な事実に基づいて認められることが重要です。

他の相続人もその事情を認識していたという事実も、判断に際して重視されます。

さらに、優遇の程度が必要性に照らして相当なものであるかどうかも、総合的な判断の中で考慮されます。

例えば、事業承継の場合であれば、贈与された財産が事業の継続に必要な範囲内であるかどうかが検討されることになります。

扶養義務の履行として認められる場合

親族としての扶養義務の範囲内にある贈与については、そもそも特別受益に当たらない可能性がありますが、仮に特別受益と判断される場合でも、扶養義務の履行として持ち戻し免除が認められやすい傾向にあります。

例えば、次のようなものが考えられます。

- 重度の障害を持つ子への生活費援助

- 経済的困窮状態にある親族への援助

- 老後の生活保障としての配偶者への贈与

この判断にあたっては、援助の必要性がどの程度のものであったかを慎重に検討する必要があります。

生活保障の観点から見て、贈与の金額や方法が相当なものであったかどうかも重要な要素となります。

また、他の相続人の経済状況との比較も必要で、特に困窮している相続人への援助については、扶養義務の履行として合理的な範囲内であれば、持ち戻し免除が認められやすいと考えられます。

たとえば、重度の障害を持つ子に対して、その将来の生活を保障するために行われた贈与については、親の扶養義務の履行として相当と認められ、持ち戻し免除が認められる可能性が高くなります。

同様に、配偶者の老後の生活保障のための居住用不動産の贈与についても、2018年の民法改正で新設された推定規定とあいまって、持ち戻し免除が認められやすい傾向にあります。

全員に平等な贈与がある場合

すべての相続人に対して平等に贈与がなされている場合、相続人間の公平が保たれているため、全員について持ち戻し免除の意思表示があったと解釈されやすくなります。

父親が3人の子それぞれに対して、結婚時に1000万円ずつ贈与したケース。この場合、贈与の額が同一であり、贈与の時期や目的も同様であることから、すべての贈与について持ち戻し免除の意思表示があったと考えられます。

判断にあたっては、贈与がなされた時期や条件が同一であるかを検討する必要があります。

また、贈与の価額に実質的な均衡が取れているかも重要です。

特に、贈与時期が異なる場合には、その当時の社会経済状況も考慮に入れて判断することが求められるでしょう。

たとえば、不動産価格が大きく変動した時期をまたいで贈与が行われている場合には、贈与時における価値の同等性を考慮することが必要となります。

この判断は、単純な数値の比較だけでなく、贈与時の諸事情を総合的に考慮して行われます。

実質的な対価関係がある場合

贈与の形式を取っていても、実質的には何らかの対価関係が認められる場合、持ち戻し免除が認められやすくなります。

以下のような事例が典型的です。

- 被相続人の介護に対する対価としての贈与

- 事業承継に伴う労務提供への対価としての贈与

- 被相続人の事業に対する貢献への報酬としての贈与

提供された労務やサービスの内容と程度が重要な判断要素となります。

特に、その価値が市場価格と比較してどの程度のものであったのかという点が考慮されます。

また、対価性を裏付ける客観的な証拠が存在するかどうかも、判断に大きな影響を与えます。

例えば、介護の対価として不動産を贈与する場合、介護記録や診断書などの客観的資料の存在が、対価性の認定を補強する重要な要素となります。

社会的慣行や風習として認められる場合

地域や家族の慣行として広く認められている贈与については、持ち戻し免除の意思表示があったものと解釈されることがあります。

例えば、その地域において、家督相続人に対する特別な贈与が慣習として定着している場合などが該当します。

社会的慣行による判断においては、当該慣行がどの程度一般的なものであり、また合理性を有するものであるかを慎重に検討する必要があります。

その際、時代の変化や地域による違いも重要な考慮要素となります。

また、当該家族において、そうした慣行についての認識が共有されていたかどうかも判断の要素となります。

ただし、近年では社会の変化に伴い、こうした慣行のみを理由とした持ち戻し免除の認定については、より慎重な判断がなされる傾向にあります。

具体的な計算例で理解する

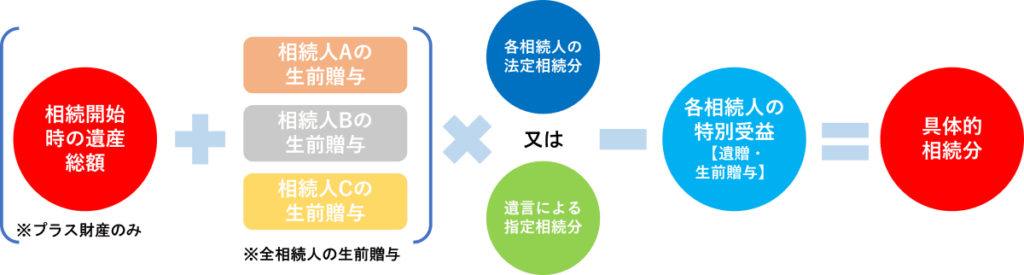

基本的な計算方法

特別受益の持ち戻し計算の基本的な手順を、具体的な数字を用いて説明します。

- 相続開始時の相続財産の額を確定

- 特別受益の価額を算定

- 両者を合算して「みなし相続財産」を算出

- 法定相続分に応じて各相続人の取得分を計算

- 特別受益を受けた相続人については、その価額を控除

具体的な事例での計算

父Aが死亡し、相続人は妻B、長男C、次男Dの3名のケースで考えてみましょう。

- ◆相続人と法定相続分

-

- 妻B: 1/2

- 長男C: 1/4

- 次男D: 1/4

- ◆財産の状況

-

- 相続財産: 現金6,000万円

- 特別受益: 長男Cが事業用不動産で父Aから4,000万円の生前贈与

- みなし相続財産の算定

現金:6,000万円

特別受益:4,000万円

合計:10,000万円 - 法定相続分での計算

妻B: 10,000万円 × 1/2 = 5,000万円

長男C: 10,000万円 × 1/4 = 2,500万円

次男D: 10,000万円 × 1/4 = 2,500万円 - 具体的相続分の算定

妻B: 5,000万円

長男C: 2,500万円 – 4,000万円 = △1,500万円 → 0円

次男D: 2,500万円

- 相続財産の算定

現金のみ:6,000万円(特別受益は計算に入れない) - 具体的相続分の算定

妻B: 6,000万円 × 1/2 = 3,000万円

長男C: 6,000万円 × 1/4 = 1,500万円

次男D: 6,000万円 × 1/4 = 1,500万円

実務上の留意点

特別受益の持ち戻し免除に関する実務上の留意点について、以下の5つの視点から詳しく説明します。

事前の対策の重要性

持ち戻し免除の意思表示は、生前の段階で明確にしておくことが望ましいといえます。

具体的には以下の方法があります。

- ◆贈与契約書への明記

-

贈与契約書に「本件贈与については、民法903条1項の持ち戻しの対象としない」という文言を入れることで、後日の紛争を防ぐことができます。

- ◆遺言書での確認

-

生前贈与について、遺言書で持ち戻し免除の意思を確認的に記載しておくことも有効です。

- ◆議事録等の作成

-

特に事業承継の場面では、承継に向けた話し合いの内容を議事録等の形で残しておくことが、後日の立証に役立ちます。

相続人間の調整における注意点

持ち戻し免除の主張は、相続人間の関係を悪化させる可能性があります。

以下の点に注意が必要です。

- ◆早期の情報共有

-

可能な限り早い段階で、他の相続人に対して状況を説明し、理解を得るよう努めます。

- ◆客観的資料の準備

-

事業への貢献度や介護の状況など、持ち戻し免除が相当と考えられる事情について、客観的な資料を準備しておきます。

税務上の留意点

持ち戻し免除が認められた場合でも、税務上の取り扱いは別個の問題となります。

- ◆贈与税の申告

-

生前贈与時の贈与税の申告は必要です。

- ◆配偶者の税額軽減

-

配偶者への居住用不動産の贈与については、税額軽減の特例が適用される可能性があります。

遺留分との関係

持ち戻し免除が認められても、遺留分の計算上は特別受益として考慮されることに注意が必要です(最判平成24年1月26日・家月64巻7号100頁)。

遺留分減殺請求により特別受益に当たる贈与についてされた持戻し免除の意思表示が減殺された場合、持戻し免除の意思表示は、遺留分を侵害する限度で失効し、当該贈与に係る財産の価額は、上記の限度で、遺留分権利者である相続人の相続分に加算され、当該贈与を受けた相続人の相続分から控除されるものと解するのが相当である。

最判平成24年1月26日・家月64巻7号100頁

- ◆遺留分の事前検討

-

持ち戻し免除を主張する場合、遺留分侵害の可能性について事前に検討しておく必要があります。

- ◆遺留分対策

-

必要に応じて、遺留分放棄など他の法的手段の活用も検討します。

立証に関する実務的なポイント

黙示の持ち戻し免除の意思表示を主張する場合、以下の証拠の収集が重要です。

- 被相続人の言動を示す証拠

- 日記、手紙、メール、録音等

- 客観的な事実を示す証拠

- 事業承継の場合:経営への関与を示す資料(役員就任記録、決算書等)

- 介護の場合:診断書、介護記録、タイムカード等

- その他:写真、関係者の陳述書等

特に注意すべき点として、被相続人が高齢である場合や判断能力に不安がある場合には、より慎重な対応が必要です。

- 医師の診断書を取得しておく

- 第三者の専門家に関与してもらう

- 親族会議で情報共有を行う

また、持ち戻し免除の意思表示が推定される場合(民法903条4項)であっても、その推定が覆される可能性があることに留意が必要です。

この場合、推定を覆そうとする相続人との間で紛争が生じやすいため、事前の対策が特に重要となります。

これらの留意点を踏まえた上で、必要に応じて早期に専門家に相談することをお勧めします。

特に、以下のような場合には専門家への相談が有効です。

- 事業承継に関連する贈与がある場合

- 配偶者への居住用不動産の贈与がある場合

- 介護への対価としての贈与が行われている場合

- 相続人間で意見の対立が予想される場合

よくある質問(Q&A)

相続の実務において、特別受益の持ち戻し免除に関して、以下のような質問が多く寄せられます。これらの疑問について、実務経験に基づき回答させていただきます。

- 持ち戻し免除の意思表示は、必ず書面で行う必要がありますか?

-

書面による意思表示は必須ではありません。黙示の意思表示でも認められる可能性があります。ただし、後日の紛争を防ぐためには、贈与契約書や遺言書などの書面で明確にしておくことが望ましいでしょう。

- 生前贈与を受けた不動産について、相続開始後に持ち戻し免除を主張することはできますか?

-

被相続人の意思が認められる場合には可能です。ただし、被相続人が既に亡くなっている場合、その意思を立証することは容易ではありません。生前贈与時の状況や、被相続人の言動などから総合的に判断されることになります。

- 持ち戻し免除が認められた場合でも、遺留分の計算には影響がありますか?

-

はい、影響があります。特別受益の持ち戻し免除が認められた場合でも、遺留分の算定の基礎となる財産には、その特別受益の価額が算入されます。これは、遺留分制度の趣旨が相続人の最低限の権利を保護することにあるためです。

まとめ

特別受益の持ち戻し免除は、被相続人の意思を尊重しつつ相続人間の公平を図るという、相続法の重要な制度です。

この制度の適切な運用により、以下のような効果が期待できます:

- 事業承継の円滑な実施

- 配偶者の老後の生活保障

- 相続人の貢献に対する適切な評価

- 相続を巡る紛争の予防

ただし、持ち戻し免除の意思表示が認められるかどうかは、個々の事案における具体的な事情によって判断されます。

特に黙示の意思表示が問題となる場合には、専門家による慎重な検討が必要です。

相続の問題は、法律的な側面だけでなく、家族間の感情や将来の人間関係にも大きな影響を与えます。

そのため、持ち戻し免除の主張を検討する際には、法的な判断に加えて、家族間の円満な関係を維持するという視点も重要となります。

相続に関する問題でお悩みの方は、早い段階で弁護士にご相談ください。

特に持ち戻し免除に関する問題は、専門的な法的判断が必要となることが多いため、専門家のアドバイスを得ることで、より適切な解決方法を見出すことができるでしょう。

以上が、特別受益の持ち戻し免除に関する総合的な解説となります。この記事が、相続に関する悩みを抱える方々の一助となれば幸いです。