さいたま市でご家族が亡くなり、

遺産分割の話し合いを始める中で、

以下のようなお悩みをお持ちではありませんか。

- 「兄だけが親から住宅資金の援助を受けていて不公平だ」

- 「妹が結婚するときに多額の持参金を持たせたと聞いている」

- 「特定の相続人が長年、親の所有するマンションに無償で住んでいる」

こうした

「特定の相続人だけが得をしている」

状態を調整し、

相続人間の公平を図る仕組みが「特別受益」です。

この記事では、

さいたま市・浦和で相続問題に注力する弁護士が、

特別受益の対象となる財産、計算方法、

2023年施行の「10年ルール」など

の注意点を、

実務的な視点で分かりやすく解説します。

- 特別受益は、生前贈与などの「遺産の前渡し」を計算に含めて公平を期す制度

- 相続開始から10年を過ぎると主張が制限される「10年ルール」に注意が必要

- さいたま市の方であれば、浦和のさいたま家庭裁判所での手続きや、地元の金融機関での証拠収集が鍵

「自分だけ住宅資金を貰っていない」不公平をどう解消する?特別受益の仕組み

特別受益とは、

亡くなった方(被相続人)から特定の相続人が受けた

「遺産の前渡し」にあたる利益のことです。

一人だけが既に多くの利益を得ているのに、

残った遺産を全員で平等に分けると、

結果として大きな不公平が生じてしまいます。

例えば、次のようなケースでは、

生前贈与を考慮しないと、

長男の他の相続人2人は、

3000万円÷3人=1000万円

ずつしか手にできません。

でも長男は、

2000万円の生前贈与を受けているので不公平ですよね。

母が亡くなった。父は先に亡くなっている。

遺産は銀行預金3000万円で、相続人は子が3人。

長男だけが生前に2000万円の住宅資金を貰っていた(生前贈与)。

この差を埋めるために、

生前贈与分を「遺産の一部」

とみなして計算し直すのが特別受益の制度です。

「親からのお金」はどこまで対象?住宅資金や婚姻費用の考え方

親から受け取ったお金が

すべて特別受益になるわけではありません。

実務で特に争点となるのは以下の3つの類型です。

① 住宅取得資金・事業資金(生計の資本としての贈与)

最も典型的なケースです。

「自宅の購入代金」

「建て替え費用の負担」

「開業資金」

などは金額が大きく、

「生計の基礎」を作るための援助として

特別受益と認められる可能性が非常に高いです。

② 婚姻や養子縁組のための贈与

持参金や支度金などが含まれます。

ただし、結納金や挙式費用については、

地域の慣習や親の社会的地位に照らして

「一般的なお祝い」の範囲内であれば、

対象外とされることが多いです。

③ 高額な教育費

義務教育や一般的な大学の学費は、

親の扶養義務の範囲内として通常は含まれません。

しかし、

以下のようなケースは「特別」と判断される余地があります。

- 私立医学部への進学費用(他の兄弟は公立大学などの場合)

- 長期の海外留学費用

【注意】生命保険金

生命保険金は、

原則として受取人固有の財産であり特別受益ではありません。

ただし、

保険金が遺産総額に対して巨額(例:遺産の6割以上)な場合は、

例外的に特別受益として扱われることもあります。

【注意】無償居住や生活援助金

「親の家に無償で住んでいた」

「親の土地を無償で使用していた」

「親が生活支援として月数万円を渡していた」

といった場合、

特別受益になるかは慎重な判断が必要です。

持ち戻し計算:実際の取り分はどう調整されるのか(具体例で解説)

特別受益を考慮する計算を「持ち戻し」と呼びます。

実際の手順を見てみましょう。

- 亡くなった父の遺産:6000万円

- 相続人:子A、子B(2名)

- 特別受益:子Aが10年前、住宅資金として2000万円の贈与を受けていた。

現存する遺産に贈与分を加えます。

6000万 + 2000万 = 8000万円

法定相続分(1/2)で割ります。

8000万 × 1/2 = 各4000万円

受益者はStep2から贈与分を引きます。

子A:4000万 – 2000万 = 2000万円

子B:4000万円

このように、

子Aが今回相続できるのは2000万円となり、

子Bは4000万円を相続することで、

生前分を含めた公平が保たれます。

昔の援助は特別受益にならない?10年ルールの落とし穴

2023年4月から、

特別受益の主張に期限が設けられました。

原則として、

相続開始から10年を経過すると、

特別受益を考慮した修正ができなくなります。

「兄さんが30年前に家を建ててもらったはずだ」

といった主張を、

いつまでも無限に認めるのは手続きの安定を欠くためです。

話し合いを先延ばしにしていると、

本来主張できたはずの不公平の是正ができなくなる恐れがあります。

相続が発生した場合は、

早めに調査を開始することをお勧めします。

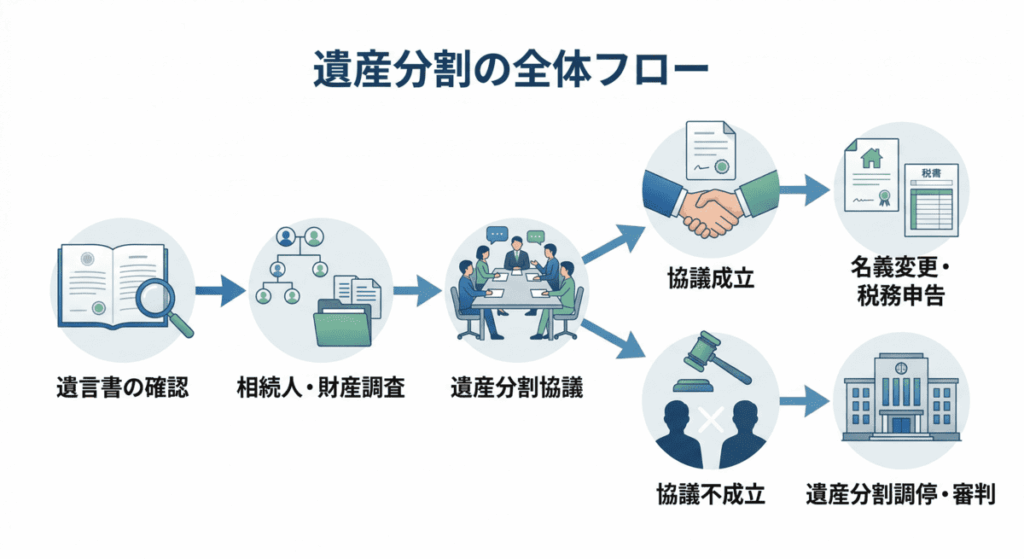

証拠を集める:主張を裏付けるために必要な資料

調停や審判では

「貰ったはずだ」という主張だけでは通りません。

客観的な証拠が必要です。

| 調査対象 | 確認すべき資料 |

| お金の流れ | 被相続人の預金通帳(過去10年分)、取引明細書、振込記録 |

| 不動産 | 登記簿謄本、建築請負契約書、住宅ローンの返済記録 |

| 書面 | 贈与契約書、遺言書、生前のメモ、親族間のメール |

亡くなった方がさいたま市の方であれば、

埼玉りそな銀行(浦和が本店)

地元の信用金庫

などが、親御さんがメインで使っていた金融機関であり

履歴照会が第一歩となることが多いです。

また、

不動産の経緯を調べる際は、

さいたま市役所の各区役所や駅前の窓口で取得できる

「名寄帳」

「固定資産評価証明書」

も重要な手がかりになります。

さいたま市で特別受益が問題になったときの解決ステップ

相続人同士の話し合いで「特別受益」が認められない場合、

家庭裁判所に遺産分割調停を申し立てることになります。

申し立てる家庭裁判所は、

相手方相続人の住所地を管轄する

家庭裁判所のいずれかになります。

自分がさいたま市在住で

相手方相続人の一人がさいたま家庭裁判所の管轄なら

さいたま家庭裁判所に

申し立てるのがよいでしょう。

まずは通帳等の履歴を確認し、贈与の額を特定します。

その贈与が「生計の資本」と言えるか、法律上の検討を行います。

証拠をもとに他の相続人と話し合います。

話がまとまらなければ、管轄の家庭裁判所に調停を申し立てます。

当事務所では、

依頼者の正当な利益を守るため、

資料の収集から家裁での手続きまでトータルでサポートいたします。

よくある質問(FAQ)

- 親が「このお金は相続とは別だ」と言っていた場合は?

-

被相続人が「持ち戻しを免除する」という意思表示をしていた場合、

計算に含めないことができます。遺言書に記載があるのが確実ですが、

書面がなくても状況から「免除」が認められることもあります。 - 相手が証拠を隠している気がします。

-

弁護士が介入することで、

「弁護士照会」などを用いて強力な調査が可能です。個人では開示を拒まれる資料も、

法的な手続きを通じて収集できる場合があります。 - 持ち戻しをしたら、相手の取り分が「マイナス」になりました。

返してもらえますか? -

原則として、

受け取りすぎた分を他の相続人に返還する義務はありません。ただし、

「遺留分」を侵害している場合には、

別途返還を請求できる可能性があります。

さいたま市・浦和で特別受益に関するご相談をお考えの方へ

浦和駅徒歩8分、

さいたま家裁からも近い当事務所では、

遺産分割や特別受益に関するご相談を承っています。

- 法律相談料:遺⾔・相続については初回60分無料、以降30分 5,500円(税込)

- アクセス:JR浦和駅⻄⼝徒歩8分(さいたま地⽅・家庭裁判所⾄近)

「兄弟の一人だけが多く援助を受けていた」

「不公平を感じるがどう切り出せばいいかわからない」

という段階でも、

まずは状況を整理することが大切です。

無理な勧誘はせず、

まずは何が争点になるのかを客観的にアドバイスいたします。