さいたま市でご家族が亡くなり、

遺産分割の話し合いの中で、

「長年親の介護をしてきたのに、相続分は他の兄弟と同じなのか」

「実家の商売を無報酬で手伝ってきたことは考慮されないのか」

とお困りではありませんか。

こうした場面で問題になるのが

「寄与分」(きよぶん)です。

寄与分は、

被相続人の財産の維持・増加に

「特別の貢献」をした相続人について、

その貢献を遺産分割に反映させるための制度です。

この記事では、

さいたま市・浦和で相続案件を扱う弁護士が、

寄与分の認められやすい場面や具体的な計算方法、

そして2023年から施行された「10年ルール」の注意点まで、

実務に即して解説します。

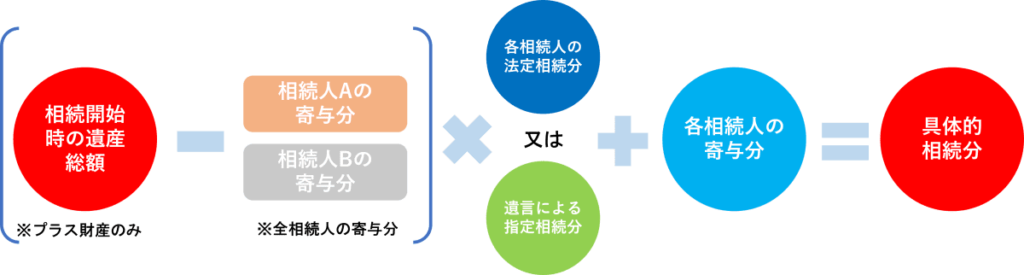

- 寄与分とは:

公平のため特別な貢献をした相続人の取り分を増やす制度です。 - 特別の寄与:

寄与分が認められるには、

親族として当然の範囲(通常の世話など)を超える貢献が求められます。 - 寄与分の計算方法:

寄与分を計算するには、

介護報酬や世間相場を基準にすることが重要です。 - 10年ルール:

相続開始から10年を過ぎると、

原則として寄与分の主張ができなくなります。

寄与分とは何か:頑張った相続人が「損」をしないためのルール

寄与分とは、

共同相続人の中に、

亡くなった方の財産を維持したり、増やしたりすることに

「特別の寄与」をした人がいる場合に、

その人の具体的な取り分を増やして不公平を解消する制度です。

ポイントは、

単に「頑張った人に報いる」という感情的な話ではなく、

あくまで「財産的な貢献」を評価する制度であるという点です。

そのため、

法律上どの程度の貢献があり、

それが遺産の維持にどう繋がったかを客観的に示す必要があります。

実務上は、

寄与分が認められるハードルは非常に高い

のが実情であるため、

裁判所に対し説得的な主張立証をする必要があります。

「嫁の介護」はどうなる?寄与分を主張できる人の範囲

寄与分を主張できるのは「相続人」だけ

寄与分を主張できるのは、

原則として「相続人」だけです。

たとえば

長男の妻が献身的に義父を介護していたとしても、

その妻自身が遺産分割の手続の中で寄与分を請求することはできません。

長男の妻が「夫の補助者」として動いていたと評価されれば、

長男の寄与分として認められるケースもあります。

相続人の配偶者の場合(特別寄与料)

しかし、献身的に義父を介護してきた長男の妻が

相続人でないというだけで

貢献を評価されないのは不公平です。

そこで、

2019年の法改正により、

相続人以外の親族も「特別寄与料」として

金銭を請求できる道が開かれました。

これにより、

相続人以外の親族が

被相続人の財産の維持・増加に貢献した場合は、

遺産分割の手続とは別に

自身の「特別寄与料」を請求できる道が開かれました。

親の店を手伝っていたら?認められるための「4つの壁」

寄与分が認められるためには、

一般に以下の条件をクリアする必要があります。

| 要件 | 内容のポイント |

|---|---|

| 「特別の」寄与 | 親族間であれば通常期待される程度の世話(たまに様子を見に行く、買い物を手伝うなど)では足りません。 |

| 無償またはこれに近い | 相応の給料をもらっていたり、親の家で無償で暮らして生活費も出してもらっていたりする場合は、否定されやすくなります。 |

| 継続性・専従性がある | たまに手伝う程度ではなく、長期間、あるいは生活の大部分を捧げていた実態が求められます。 |

| 経済的効果がある(財産の維持・増加) | 介護費用の支出を免れた、あるいは事業を支えて倒産を防いだなど、結果として「財産が減らずに済んだ(または増えた)」ことが必要です。 |

【類型別】寄与分が認められやすい5つのケース

実務では、

主に以下の5つの場面で議論になります。

| 累計 | 内容 |

|---|---|

| 家業従事型 | 農業や商店、工場などで、無報酬または低賃金で働いた。 |

| 金銭出資型 | 親の事業資金を出した、あるいは老人ホームの入居費用などを立て替えた。 |

| 療養看護型 | 介護サービスを頼まずに自ら介護し、本来かかるはずだった介護費用の流出を防いだ。 |

| 扶養型 | 親の生活費を継続的に負担し、親の貯金が減るのを防いだ。 |

| 財産管理型 | 親の賃貸物件の管理や空き家の修繕・除草作業などを無償で行い、管理コストを肩代わりした。 |

【具体例】いくら上乗せされる?計算シミュレーション

「私の介護はいくらになるのか」

という疑問に対し、

実務上の目安となる考え方を紹介します。

ケース1:自宅での療養看護(介護)

| 項目 | 内容 |

|---|---|

| 計算式 | 付添看護料の単価(5,000円〜8,000円程度) × 看護日数 × 寄与度 |

| 計算例 | 仕事を辞めて3年間(約1,000日)、つきっきりで要介護4の親を看病した場合 単価8,000円 × 1,000日 × 寄与度0.7 = 約560万円の上乗せ ※プロのヘルパーを雇うよりは安く見積もられる傾向にあります。 |

ケース2:家業の手伝い

| 項目 | 内容 |

|---|---|

| 計算式 | 本来支払われるべき給与額 - 実際にもらっていた額 - 被相続人に負担してもらった生活費等 |

| 計算例 | 10年間、月給10万円(相場は25万円)で親の店を支え、親と同居していた場合 (25万 - 10万) × 12ヶ月 × 10年 - 生活費控除 = 数千万円規模の調整 ※同居して食事等の提供を受けていた場合は、その分が差し引かれます。 |

「10年放置」は致命的!2023年施行の期間制限に注意

2023年4月の法改正により、

「相続開始から10年」

を過ぎると、原則として寄与分の主張ができなくなりました。

これまでは、何十年放置しても寄与分を争えましたが、

現在は「10年」という期限が設定されています。

10年を過ぎると、

どれほど介護や家業で貢献していても、

原則として法律で決まった割合(法定相続分)でしか分けられなくなります。

「今は兄弟で仲良くやっているから後回しでいい」

と放置している間に、

多大な努力が無効になってしまうおそれがあるため、

早めの着手が不可欠です。

話し合いで揉めたら?さいたま家庭裁判所での手続き

寄与分は感情がぶつかりやすいため、

相続人同士の話し合いでまとまらないことが多々あります。

その場合は、

「遺産分割調停」と「寄与分を定める処分」

をセットで家庭裁判所に申し立てることになります。

さいたま市近辺にお住まいの方であれば、

浦和にあるさいたま家庭裁判所が手続きの場(管轄)になることも多いでしょう。

調停では、

言葉だけでなく客観的な証拠が求められます。

| 寄与の内容 | 必要な証拠 |

|---|---|

| 介護 | 介護保険のケアプラン、日記、通院の領収書、写真など |

| 家業 | 確定申告書、帳簿、従業員名簿、取引先との連絡記録など |

| 金銭 | 通帳の履歴、振込明細など |

よくある質問(FAQ)

- 親と同居していれば、寄与分は認められやすいですか?

-

同居しているだけでは、

むしろ「家賃を浮かせている」(特別受益)と反論される可能性があります。同居の中でどのような「特別な」貢献をしていたかが重要です。

- 10年以上前に亡くなった親の遺産分割。今からでも寄与分は言えますか?

-

法改正の経過措置はありますが、

基本的には10年が経過していると非常に難しくなります。一刻も早く弁護士にご相談ください。

- 兄弟が「お前は親の金を使っていただろう」と寄与分を否定してきます。

-

使い込みや生前贈与と寄与分は別の問題ですが、

実務上はセットで争われることもあります。取引履歴を精査し、

正当な貢献であることを立証する必要があります。

さいたま市・浦和で寄与分にお悩みの方へ

寄与分は、

真面目に貢献してきた相続人のための大切な権利です。

しかし、

立証のハードルは非常に高く、

法改正による期限の問題も出てきています。

当事務所では、

依頼者様がこれまで尽くしてこられた努力を、

法律という形できちんと遺産分割に反映させるお手伝いをしています。

浦和駅徒歩8分、

さいたま家裁からも近い当事務所では、初回相談を承っています。

「この努力は寄与分になるのか?」

という初期段階のご相談でも構いません。

まずは事情を整理し、

法的な見通しを立てるところから始めましょう。

- 法律相談料:遺⾔・相続については初回60分無料、以降30分 5,500円(税込)

- アクセス:JR浦和駅⻄⼝徒歩8分(さいたま地⽅・家庭裁判所⾄近)